iPhone版

iPhone版  Android版

Android版 5月14日,李振楷的妻子祖女士与儿子在广东东莞莞太路智通人才大厦门口斑马线处,意外被一辆机动车严重撞伤,妻子全身多处骨折,大脑受损严重,儿子颅骨骨折、双侧锁骨骨折以及大脑损伤。经东莞市莞城人民医院(二甲医院)初步抢救后,祖女士被转入东莞市人民医院(三甲医院)重症监护室抢救治疗。

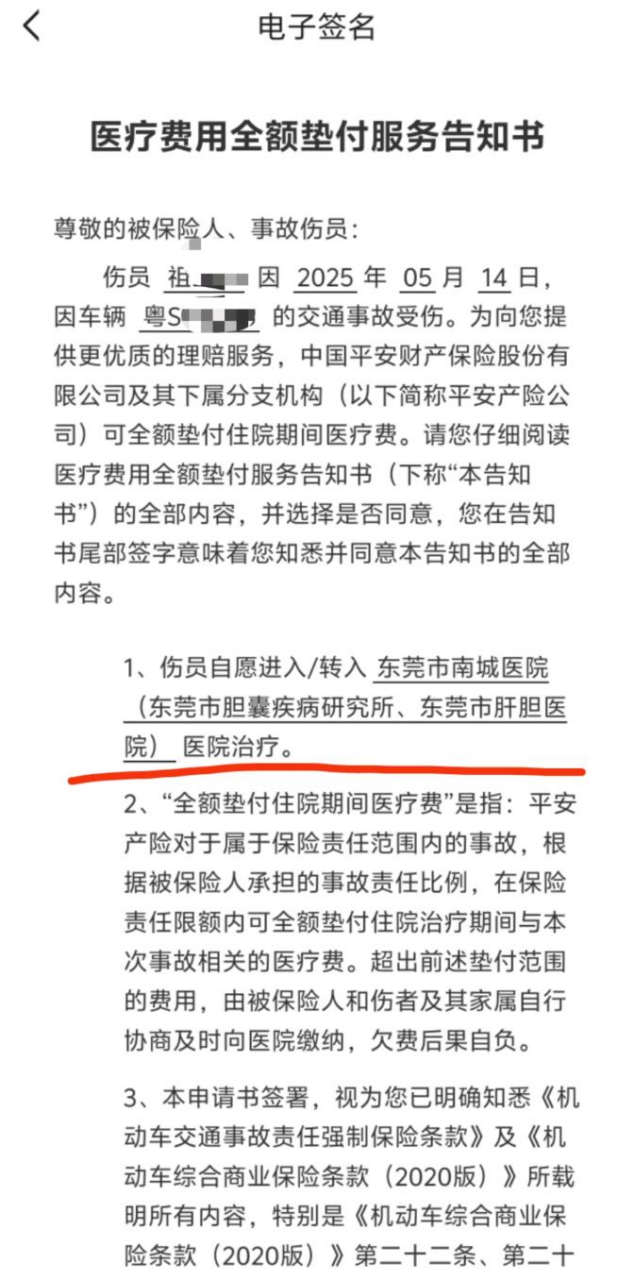

5月18日,在向肇事方的保险公司平安保险理赔时,工作人员发来一封《医疗费用全额垫付服务告知书》,其中的第一则条款便让李振楷陷入疑惑和不解:“伤员自愿进入/转入东莞市南城医院(东莞市胆囊疾病研究所、东莞市肝胆医院) 医院(二甲医院)治疗。”

此外,在告知书的开头印有说明:“您在告知书尾部签字意味着您知悉并同意本告知书的全部内容。”

平安保险首次向李振楷发送的医疗费用全额垫付服务告知书

尽管后来平安保险已经将相关条款修改,并称将全额垫付祖女士住院期间医疗费用,但李振楷仍对此不满,他向正观新闻表示:“每一起事故的背后,都是一条鲜活的生命。我只是希望我的妻子能够得到公平公正的对待,及时有效的救助,仅此而已。”

正观新闻联系到与李振楷对接的平安保险工作人员,针对有关问题,对方多次声称“这只是个误会,我已经跟李先生解释过了,具体的可以问他”,在问及要求病人转院是否为工作处理不当时,对方表示“对,对”,随后立即改口否认。

主治医生:病人危重,不具备转院条件

李振楷告诉正观新闻记者,平安保险发来有关文件后,尽管对这一条款带着疑问,他还是第一时间询问了主治医生,医生表示:“现在转院简直是开玩笑!病人随时有生命危险,就连去医院一楼做CT都是冒险行为,根本不具备转院条件,更何况还是转去南城医院这样更小的医院。”

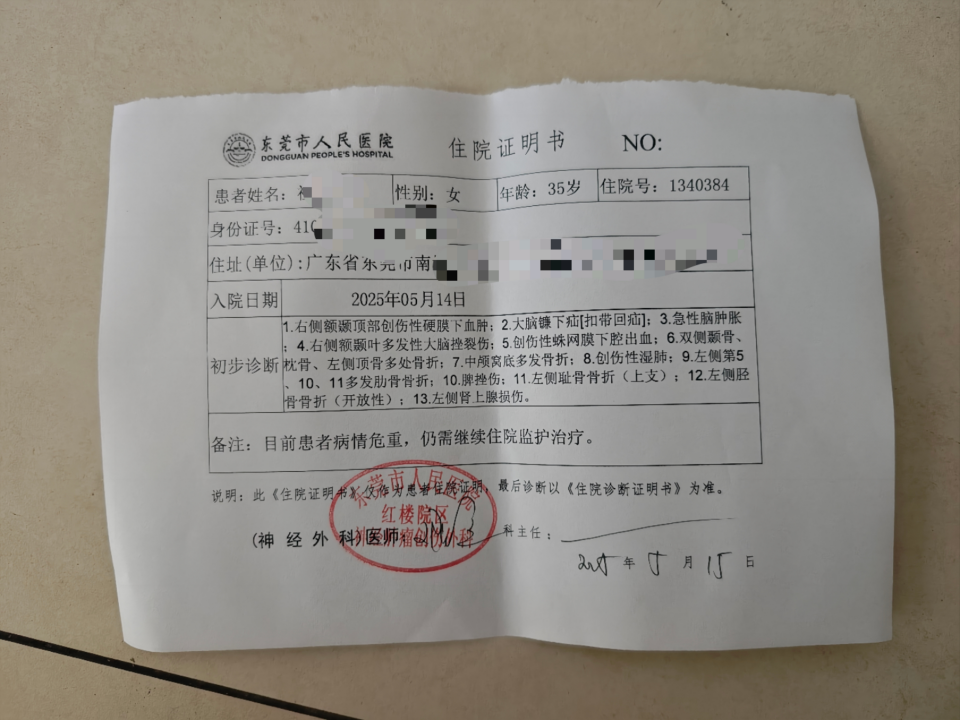

李振楷向正观新闻记者提供了妻子在东莞市人民医院的住院证明书,在初步诊断中,共有大脑镰下疝、急性脑肿胀、多处骨折、创伤性湿肺、脾挫伤、左侧肾上腺损伤等至少共13项伤情。

李振楷妻子祖女士在东莞市人民医院的住院证明书

据悉,李振楷的妻子祖女士今年35岁,儿子1岁10个月。截至发稿,李振楷的儿子伤情稳定,已于5月20日出院,但妻子祖女士仍在重症监护室抢救,“目前医生说是大面积脑梗死,颅内压增高导致缺血缺氧,进一步发展就是脑死亡。”

家属质疑条款,保险公司称“只是失误”

李振楷介绍,5月14日入院后,当天下午便有平安保险的业务人员与其取得联系,沟通理赔事宜。“肇事司机与保险公司都有来医院,他们说所有的医疗费用都由他们来承担。让我不用为医疗费用担心。交警也表示,已经通知了保险公司和肇事司机垫付医疗费。”

然而,5月17日,李振楷收到医院方面催款通知后得知,仅妻子的医疗费用已经欠费11万元,并且没有任何一方对医疗费进行垫付。李振楷多次联系平安保险方面无人接听,当天下午,平安保险工作人员联系李振楷并表示,计划将交强险先行垫付的18000元转至李振楷个人账户。

5月18日,李振楷收到平安保险官方电话95511的来电,沟通了医疗费用全额垫付服务告知书事宜,业务员要求李振楷签字确认有关条款。

然而,李振楷发现告知书第一条为“伤员自愿进入/转入东莞市南城医院(东莞市胆囊疾病研究所、东莞市肝胆医院,) 医院(二甲医院)治疗。”随后便分别联系东莞市人民医院的主治医生与平安保险业务员询问有关情况。

5月21日,在与正观新闻记者的通话中,负责李振楷妻子医疗费用理赔的平安保险业务员多次强调:“这件事只是误会,我们已经和李先生解释清楚了。”

李振楷向正观新闻记者提供了此前与该业务员的通话录音,李振楷质问对方“你发给我的协议上面写的什么内容,你没有看吗?”对方言辞闪烁,表示“是出险的地方搞错了,我们改一下就行了。我们还以为是人民医院让你转的,因为你们出险的时候是南城医院,可能是我们查勘员录入了一个南城医院而已,忘改了,我现在重新发给你。”

正观新闻记者向李振楷核实得知,妻儿遭遇车祸后,前来抢救的医院为东莞市莞城人民医院,位于广东省东莞市莞城区莞太路78号,而保险业务员所称的东莞市南城医院,位于广东省东莞市南城街道鸿福路91号,两者均为二甲医院,距离2.1公里,并非同一所医院。

随后李振楷表示“你们的这种不严谨的态度让我很失望”,指责对方态度存在问题,对方表示“我们一直与市人民医院沟通”。

录音最后,李振楷问“我知道你们既然把协议发给我,说明你们内部是有审核的,如果没有审核不可能会发到我手上。我不相信这个东西随随便便就可以发出来的东西。”对方表示“这一块不用审核,您稍等一下,不好意思,我现在重新发一下就可以了。”

尽管问题得到解决,李振楷却感到十分后怕,他向正观新闻记者表示:“对方说是一个小失误,但是若我没看清条款,真的将妻子转入更小的医院,后果可能不堪设想,如果我不按告知书内容去转院,平安保险是不是就可能以此为理由,拒绝垫付医疗费用?对方业务员说是自己的工作失误,与公司无关,但他也承认自己在平安保险工作了十多年。所以我愤怒的方面在于,这可能不单是一个工作失误,更是平安保险内部的管理问题和流程审核问题,作为国内数一数二的保险公司,发生这样的事确实不应该。”

5月19日,平安保险多位领导前往东莞市人民医院,与李振楷当面沟通,并保证不再发生类似的问题。

李振楷向正观新闻记者重申了自己的诉求:“我只是希望我的妻子能够得到公平公正的对待,及时有效的救助,仅此而已。目前,我的妻子还在重症监护室接受治疗。医生给出的最好的恢复状态是植物人,我也会根据平安保险后续的工作表现去考虑是否进行维权。”

律师解读:保险公司行为或构成违约

保险公司未充分考虑病人实际情况,让危重病人从三甲医院转到二甲医院,若因为此条款导致严重后果,这种行为是否涉嫌违法犯罪?李先生又该如何维护自己的合法权益呢?针对这些问题,正观新闻记者咨询了河南泽槿律师事务所主任付建。

付建认为,如果保险公司没有严格核实病者健康状况,盲目要求转院,没有对伤者病情尽到合理注意义务,因转院风险导致伤者病情恶化或伤亡,保险公司存在过错,需承担民事赔偿责任。根据《保险法》规定,保险公司及其工作人员在保险业务活动中拒不依法履行保险合同约定的赔偿或者给付保险金义务的,由保险监督管理机构责令改正,处五万元以上三十万元以下的罚款;情节严重的,限制其业务范围、责令停止接受新业务或者吊销业务许可证。李先生可以先通过平安保险官方客服电话、线上平台等渠道投诉,要求保险公司就不当条款及处理方式作出解释并整改。

“根据《中华人民共和国民法典》中关于合同履行的规定,当事人应当遵循诚实信用原则,全面履行自己的义务。保险公司在未充分考虑患者实际病情和医生专业意见的情况下,要求转院,可能构成违约。”付建称,“因为保险合同的目的是在被保险人遭受损失时提供经济补偿,保障其能够得到合理的救治,而这种不顾患者安危的转院要求显然违背了合同的初衷。”

李先生还可以通过哪些途径合理合法维权?付建向记者表示:“李先生可以尝试与保险公司再次进行协商,明确表达自己对保险公司前期行为的不满,并提出合理的诉求,如要求保险公司书面道歉,李先生可以向银保监会等相关保险监管部门投诉。监管部门有权对保险公司的业务行为进行监督检查,对违规行为进行处罚。除此之外,李先生还可以向法院诉讼。”

统筹:石闯

编辑:古晨茜

本文(包括但不限于文字、图片、音乐、视频等)版权归正观传媒科技(河南)有限公司所有,未经正观传媒科技(河南)有限公司授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。如需转载本文,请后台联系取得授权,并应在授权范围内使用,同时注明来源正观新闻及原作者,并不得将本文提供给任何第三方。

正观传媒科技(河南)有限公司保留追究侵权者法律责任的权利