iPhone版

iPhone版  Android版

Android版  银杏财经

银杏财经

撰文 | 普子胥

10月4日,同城即时配送开创者闪送,成立十年后,终于在纳斯达克挂牌上市。发行价定为16.5美元,发行市值11.7亿美元。十年来,闪送以“一对一”急送服务打开了市场,也留下了自己的烙印。然而,上市后第二个交易日,闪送就遭遇了“破发”。

目前,其市值基本稳定在10亿美元左右。事实上,围绕闪送上市一直波折不断,竞争激烈:例如,四年前闪送就传出将IPO的消息,不过,最后达达先行一步,成为了“即时零售第一股”。此外,“第三方即时配送第一股”的顺丰同城也于2021年底在港上市。

疫情期间,闪送凭借其特有的模式获得了资本的竞相关注,2021年时,估值就曾达到近130亿元。但随着即时配送的发展,闪送不仅要面对达达、顺丰同城等物流企业的贴脸竞争。此外,行业潜在竞争者,诸如京东、美团、菜鸟以及滴滴、高德等具有流量入口的企业,也在一步步瓜分即时配送的市场份额。受以上种种因素影响,闪送IPO前的估值已经接近“腰斩”。

上市,意味着一家公司的实力和价值得到了资本市场的认可。可上市不是终点,而是起点。面对即时配送领域愈发激烈的市场竞争,闪送也急需找到新的突破口,讲出新故事。

例如,闪送近期正在内测“松鼠快送”,可值得注意的是,该业务竞争环境几乎已是一片红海。并且,闪送“一对一”市场的独特优势也面临着各方蚕食。从这点上说,当即时配送内卷日益强烈时,对重新获得资本青睐的闪送,挑战或许才刚刚开始。不过,另一方面,也有行业人士看好闪送管理层的调整迭代能力,将为公司未来开拓可能,具备更多想象空间。

一、闪送“一对多配送” ,是否错过最佳时机?

作为最早入局C2C即时配送的物流企业,闪送已成立十年,获得不下9轮融资。

招股书显示,2021年、2022年、2023年、2024年上半年,闪送分别完成1.59亿、2.13亿、2.71亿和1.38亿订单,实现营收30.39亿、40.03亿、45.29亿和22.84亿,相对应的净利润分别为-2.92亿、-1.8亿、1.1亿和1.24亿。

不过,随着“一对一”专送逐渐触及天花板,闪送近些年的营收也在逐渐放缓。2022年和2023年,闪送营收分别同比增长31.72%、13.14%,2024年上半年营收同比增长7.63%。

此外,十年来一直聚焦“一对一”专送服务的闪送,同步失去了更大的市场。例如,中金公司发布的一份即时配送市场研究报告显示,即时配送应用场景中,餐饮外卖订单量占比达到70%、生鲜果蔬订单量占比12%、商超便利订单量占比10%、一对一急送订单量占比仅为3%。

因此,面对即时配送领域愈发激烈的市场竞争,闪送也需要寻找新的突破口,讲出新故事。

据报道报道,闪送近期正在内测“松鼠快送”,主要包括三种订单模式,分别是松鼠专送(一对一配送、一对多配送)和松鼠拼单(多对多配送)。

从这点上说,闪送上市一周后,就宣布尝试一对多配送,反映出这家公司在成本压力、增长能力变弱后,急需寻找新机会的急迫,从而,才能更好稳住资本市场的信心。

事实上,闪送在成本居高的前提下,若再剔除政府补贴,持续保持盈利或成为难题。当前,闪送披露已拥有约270万注册骑手,人力成本难以压缩。

在资本市场承压之下,如果闪送仍然坚持“小而美”,只做“一对一专送”恐怕难以为继,唯有尝试新的模式,通过规模和效率提升降低配送成本,才能有所转机。

可问题在于,在新的即时配送竞争中,闪送现在重新调转船头,是否错过了最佳时机?

毕竟,“一对多”配送模式,因为有着复杂多变的调度需求,更需要企业投入巨大的技术成本。

从现实看,顺丰同城、达达等平台有快递大数据的护城河,饿了么蜂鸟配送、美团跑腿则依赖外卖系统沉淀,还有从货运切入的滴滴货运、货拉拉等新玩家。尽管闪送招股书显示,去年已实现了盈利,其市场份额仍难敌美团、饿了么、达达、顺丰同城等玩家。

在这个赛道中,不仅传统配送企业卷价格、卷服务,更多持有流量优势的平台也在虎视眈眈。比如,高德携地图凭借导航优势分到网约车一杯羹后,又尝试聚合配送服务;原本做四轮配送的企业,尝试切一块两轮的蛋糕;而原本有商流的企业,则顺势做物流。

后发想要先至,闪送要越过的门槛或许太高。

二、闪送“一对一”,正在被侵蚀?

过去十年,闪送一直坚持“一对一专送”模式。

在该模式下,骑手不会沿途接其他订单,一笔订单只服务一位用户。日常生活中,常见的使用场景有送钥匙、文件等应急需求,以及鲜花、蛋糕等保鲜性强的产品。

可值得注意的是,“一对一”配送相较于“一对多”配送,其实门槛更低。其模式主要依赖充足的运力,以及客户相对稳定的需求。

根据2023年全国总工会第九次全国职工队伍状况调查结果,全国职工总数约4.02亿人中,新就业形态劳动者有8400万人,如果把范围扩大到灵活就业人员,总人数已经达到2亿——这意味着运力供给相对充足,骑手储备和拉新的门槛降低。

电商头部企业原本就拥有强大的商流资源,今年也纷纷对即时配送业务加码。例如,京东再购达达股权,强化对其的掌控,同步对达达进行一系列调整,进一步融入京东生态。

此外,今年7月,阿里旗下的菜鸟也宣布升级其同城快递服务,推出了“半日达”服务。而美团在2017年就上线了“美团跑腿”业务,包括帮买、帮送以及一对一直送。

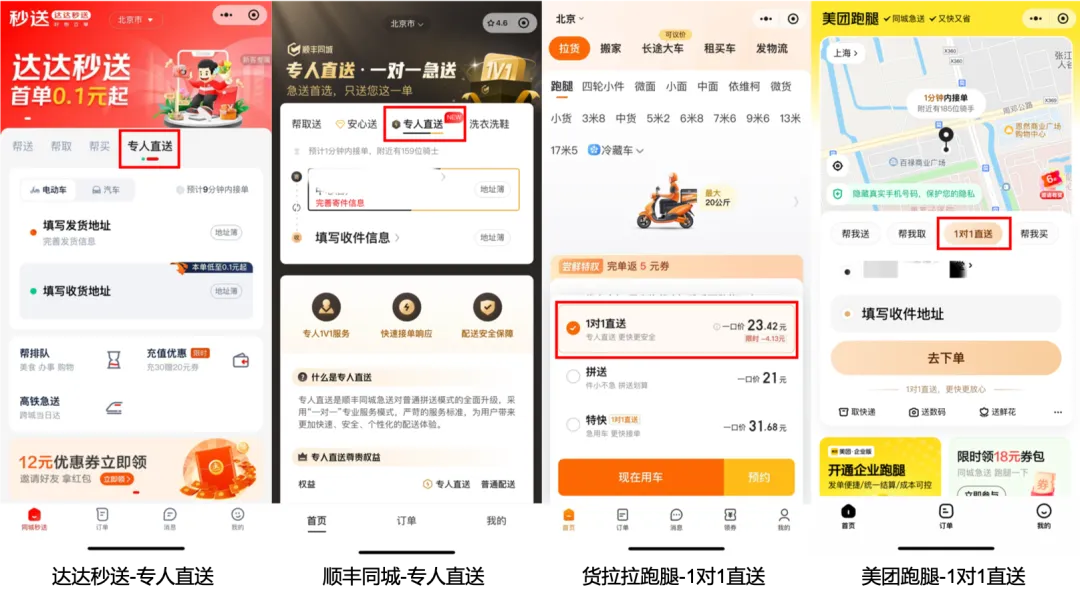

另一方面,“一对一”配送不需要复杂的算法和智能调度系统,目前市面上各家平台基本都已实现“人手一套”,不再是闪送的独家特色,其基本盘也遭受多家企业“侵蚀”。

2023年3月,原本做四轮货运的货拉拉上线两轮跑腿业务,跑腿业务不仅能为货拉拉提供高频的流量入口,还有助于其进一步打造商业闭环。

2023年6月,滴滴推出了“滴滴快送”业务,以聚合方式接入达达快送、闪送、顺丰同城等专业跑腿公司,覆盖200多个城市,也提供“专人直送”等即时配送服务。

2023年11月,高德地图APP在北京、武汉、杭州等地上线“高德秒送”服务,利用第三方聚合路线提供跑腿服务。24年1月,哈啰宣布上线送货跑腿服务,并已在全国范围内超过300座城市上线运营。

从即时配送的全局来看,几乎所有玩家都有“一对一专人直送”的业务,而非闪送一家。闪送如果长此以“一对一”作为自己的优势和壁垒,或许,很难在行业竞争中保持现在的市场份额。

三、没有性价比,闪送如何突围?

闪送以其“小而美”的产品形态,在“物流不可能三角中”,倾斜给速度和品质。不过,这也导致了,其无法深入规模更大的平价即时配送市场。

对于日常发单频率较高的商家来说,“一对一配送”的优势其实并不明显。事实上,能够更好节约成本、保证品质的如约送达、提供有效稳定的解决方案,往往是商家考虑的重点。因此,在同等配送品质下,价格越低,自然对商家更有吸引力。

另一方面,消费者也开始精打细算。

顺丰同城管理层在今年的中期业绩会上表示“需求是存在的,只不过消费者需要更加实惠的价格。今年公司在价格方面预期还会有一定程度的下跌,价格是其核心竞争力”。面对价格战,闪送的高客单价一对一专送服务难以独善其身。

事实上,由于闪送较高的人力成本压缩了闪送的利润空间,也在一定程度上,压缩了闪送价格可以腾挪的空间。例如,2021年至2024年上半年,闪送的收入成本分别为28.51亿、37.44亿、41.34亿、20.27亿,骑手的薪酬及奖励在收入成本中占比分别为90.5%、90.3%、87.8%和85.4%。

从这点上说,难以压缩的成本,不仅影响闪送的利润,也难免影响投资者信心,并且,如果价格上不具有优势,其基本盘在未来或许也会受到更多挑战。

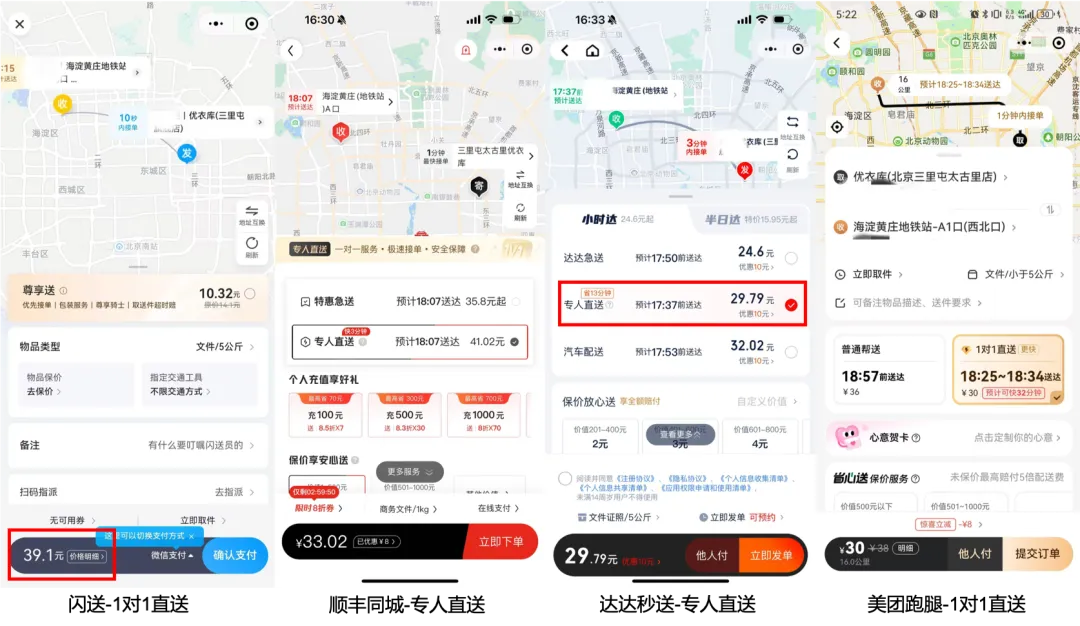

事实上,随着各路玩家集聚,当下配送的价格战已无法避免,闪送也不得不参与其中。在2024年上半年,闪送的平均每单价格为16.5元。在2021年,闪送客单价则为19.2元。

有业内人士表示,跑腿行业的价格战今年相较于往年更加显著,“闪送招股书中提到的平均每单16.5元的价格已经是行业中较高值,但是例如滴滴这样开拓跑腿业务的打价格战到了10元以内,就是要亏钱换市场。”

不过,闪送并非没有突围机会。

事实上,反而在“一对多”模式下,如果一家企业能够立足多年的行业积累,不断提高配送效率的同时,还具有价格优势,那么,时间的效能也可大幅提升。并且,当下用户的需求已经发生摇摆——省30%的钱,多等待几分钟时间,很多顾客也乐于选择。

因此,也有行业研究者认为,闪送管理层有非常强的调整能力,随着新业务的调整,后续或许还有很大想象空间。