iPhone版

iPhone版  Android版

Android版

在业绩不佳之下,瑞玛精密还在积极扩大产能。

业绩不佳之时,瑞玛精密(002976.SZ)正豪赌空气悬架领域。

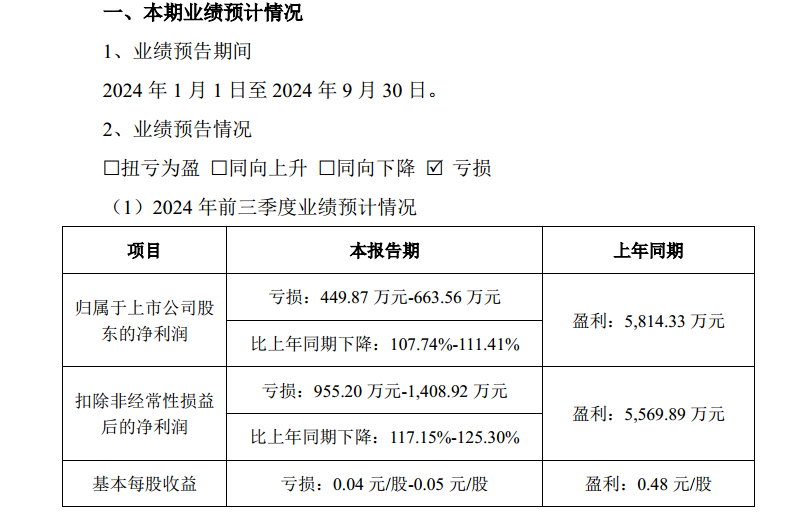

近日,瑞玛精密发布2024年前三季度业绩预告显示,公司预计实现净利润亏损449.87万元至663.56万元,同比下降107.74%至111.41%。

杰车科技分析发现,瑞玛精密营业收入下降主要是外销营收下滑所致,这也成为公司净利润下滑的主要原因,但公司却称是受到研发费用提升和汇率影响。

2024年6月,瑞玛精密发布2024年股票期权激励计划(草案)显示,公司考核情况为2024年营业收入不低于16.29亿元。

从目前情况来看,瑞玛精密完成营业收入目标的可能性已不大。

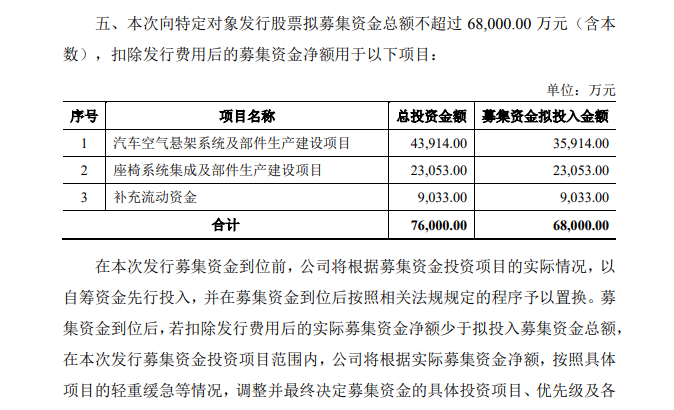

而且,2024年5月,瑞玛精密拟募集资金总额不超过6.8亿元,其中用于“汽车空气悬架系统及部件生产建设项目”的募集资金达3.59亿元。

那么,瑞玛精密扩产是否能成为提振业绩的“利器”?

1

营收增长,净利止步不前

瑞玛精密于2020年3月上市,上市时,公司主要营收源于移动通信零部件和汽车零部件。

然而,上市当年,瑞玛精密业绩就出现下滑,公司2020年实现营业收入5.84亿元,同比下降4.21%;净利润5552.77万元,同比下降35.27%。

2021年11月,瑞玛精密发布的2021年股票期权激励计划(草案)显示,三个行权期业绩考核目标分别为:2022年营业收入不低于9.64亿元;2022年、2023年累计营业收入不低于22.17亿元;2022年、2023年、2024年累计营业收入不低于38.46亿元。

2022年和2023年,瑞玛精密通过设立合资公司以及收购的方式,切入汽车空气悬架系统及部件以及座椅系统集成及部件领域。

当前,瑞玛精密定位于精密智能制造,重点围绕整车舒适系统需求,以“智能座舱”“智能底盘”系统领域为核心,开发座椅舒适系统和空气悬架系统及其关键核心部件产品业务,致力于为消费者带来更舒适的驾乘体验。

尽管切入了新的领域,但瑞玛精密业绩呈现的是营业收入保持中高速增长,净利润整体止步不前。

2021年至2023年,瑞玛精密营业收入分别为7.55亿元、12.06亿元和15.77亿元,同比分别增长29.22%、59.78%和30.75%;净利润分别为4562.76万元、6704.42万元和5167.79万元,同比分别增长-17.83%、46.94%和-22.92%。

因此,瑞玛精密第一个行权期和第二个行权期的目标均已完成,第三个行权期只要2024年实现营业收入10.63亿元,就能完成目标。

半年报显示,2024年上半年,瑞玛精密实现营业收入7.59亿元,同比下降4.82%;净利润695.60万元,同比下降86.51%;扣非净利润336.96万元,同比下降93.31%。

尽管营业收入下滑,但在前两年的积累下,瑞玛精密完成第三个行权目标问题不大。

2

外销营收下滑致业绩大降

然而,瑞玛精密对当初提出的目标并不“满意”,而是有更高的要求。

2024年6月18日,瑞玛精密发布2024年股票期权激励计划(草案)显示,公司考核情况为:第一个行权期,业绩考核目标为2024年营业收入不低于16.29亿元;第二个行权期,业绩考核目标为2024年、2025年累计营业收入不低于35.58亿元;第三个行权期,业绩考核目标为2024年、2025年、2026年累计营业收入不低于57.87亿元。

因此,在营业收入下滑的情况下,瑞玛精密无法完成新激励计划的2024年营业收入目标。

为了追赶目标,瑞玛精密下半年业绩情况如何?

近日,瑞玛精密发布2024年前三季度业绩预告显示,公司预计实现净利润亏损449.87万元至663.56万元,同比下降107.74%至111.41%;扣非净利润为亏损955.2万元至1408.92万元,同比下降117.15%至125.30%。

对照上半年业绩情况来看,瑞玛精密2024年第三季度净利润亏损超过1000万元。

前三季度业绩预告中,瑞玛精密总结了三点原因:本报告期,会计报表合并范围同比增加子公司普莱德汽车科技(苏州)有限公司,由于该公司前期研发投入较大、费用增加较多,使得当期亏损增加;汇率波动影响使得报告期内汇兑收益同比有较大幅度的减少;公司新能源电池精密结构件产品项目研发投入较大、费用增加较多,使得当期亏损增加。半年度业绩预告中,瑞玛精密总结的业绩下滑的原因,与三季度相似。

需要注意的是,2024年上半年,瑞玛精密研发费用达4773.68万元,同比增长16.46%,净增长675万元,并不算多。

2024年上半年,瑞玛精密外销营业收入达2.19亿元,同比下降28.1%。

半年报还显示,2024年上半年,瑞玛精密汇率变动对现金及现金等价物的影响达95.56万元。

综合来看,瑞玛精密研发费用和汇率影响合计约为771万元,而上半年公司净利润净减少5528万元。

因此,瑞玛精密营业收入下降主要是外销营收下滑所致,这也成为公司净利润下滑的主要原因。

3

募资项目前景堪忧

在业绩不佳之下,瑞玛精密还在积极扩大产能。

2024年5月,瑞玛精密发布2024年度向特定对象发行股票预案显示,公司向特定对象发行股票拟募集资金总额不超过6.8亿元,用于“汽车空气悬架系统及部件生产建设项目”(拟投入募集资金3.59亿元)、“座椅系统集成及部件生产建设项目”(拟投入募集资金2.31亿元),以及补充流动资金(拟投入募集资金9033万元)。

公告显示,本次募投项目中“汽车空气悬架系统及部件生产建设项目”实施主体为普莱德(苏州),该项目的实施有利于扩充公司汽车空气悬架系统及部件产品产能,满足新增市场需求,从而提升公司主营业务规模、市场竞争力和盈利能力。

首先来看,截至2024年上半年底,瑞玛精密货币资金达8160.46万元、交易性金融资产达2569.85万元,而公司短期借款达2.23亿元、长期借款达1.17亿元,公司账面现金已十分吃紧。

在现金不足的情况下,瑞玛精密募资新建产能将增加公司资金的紧张程度。

再者,有观点认为,在智能悬架赛道,除了空气悬架,越来越多的汽车厂商正在寻求自研自产,瑞玛精密募资项目前景堪忧。

例如,比亚迪2023年发布全栈自研云辇智能车身控制系统,理想汽车自研魔毯空气悬架系统,长城汽车旗下长城精工计划自研自产空气悬架。

而且,虽然空气悬架市场在扩大,但竞争也在越发激烈。

数据显示,2023年,孔辉科技、威巴克、保隆科技、大陆集团市场份额分别为44.5%、21.7%、20.7%、8.3%,其他企业占据着4.8%的市场份额。

有市场观点认为,大陆集团、威巴克等国际大厂正在加大对空气悬架的投入。2024年,空气悬架市场或许迎来中外企业的多轮正面对抗。

杰车科技

杰车科技正观号