iPhone版

iPhone版  Android版

Android版 文章作者/睿思网

等待了一年,京东产发的赴港IPO计划最终还是逃离不了被搁置的命运。

尽管京东产发从不承认自己是家房地产公司,但据知情人士透露,京东产发暂缓IPO,还是归因于“内地房地产行业不景气”。

京东产发并未放弃IPO的目标,“将会待时机适合再筹备上市”。不过,本质还是靠规模发展的京东产发,若无法撕掉身上沉重的地产标签,唯恐再冲击IPO的希望亦相当渺茫。

不受待见的重资产模式

一年前,京东宣布将旗下京东产发、京东工业分拆上市。当时,高达70%的毛利率,让京东产发迅速引起了资本市场浓烈的兴趣。

但市场也很快发现,这家定位为“中国和亚洲领先、增长最快的现代化基础设施开发及管理平台”的公司,本质上与传统的商业地产公司无异,其盈利能力与投资性房地产的资产规模强相关。

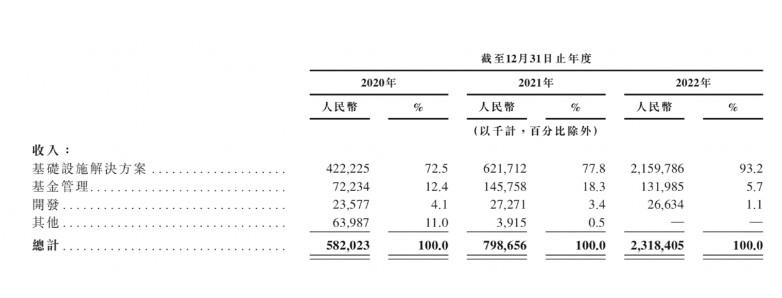

数据显示,截至2022年底,京东产发营业收入达23.18亿元,同比增长190.3%。而其收入的主要来源则是基础设施解决方案。截至2022年末,该收入占比已经达到了93.2%,而基础设施解决方案所得收入主要包括资产负债表资产的租金收入,占总收入的比重达91.3%。

换言之,京东产发始终是靠收租过日子。而租金收入取决于出租率、租金金额以及租赁面积。截至2022年末,京东产发的出租率超90%,租金通常于租期内每年上涨3%至5%。

值得注意的是,在2023年,受整体经济形势影响,产业园、物流仓储等行业均受到不小的挑战,平均出租率及租金均有所下滑,这也影响了一众仓储运营商的运营表现,相信京东产发亦难以幸免。

即使抛开市场因素,若按90%的出租率及3%至5%的租金增幅,能带给京东产发的业绩提升作用亦相当有限。这也意味着,京东产发若想提升营利收入,就只能从扩大建筑面积上做文章。

根据此前招股书显示,截至2022年末,京东产发的资产管理规模达到937亿元,总建筑面积为23.3百万平方米,按建筑面积计,在亚洲排名第三,在中国排名第二。当中包括219个物流园区、13个产业园区及4个数据中心,当中包括于四个海外国家拥有的25个基础设施项目。

根据仲量联行报告,自2018年初至2022年底,京东产发总建筑面积扩大的年平均复合增长率超过40%,在同业中实现最快增长。

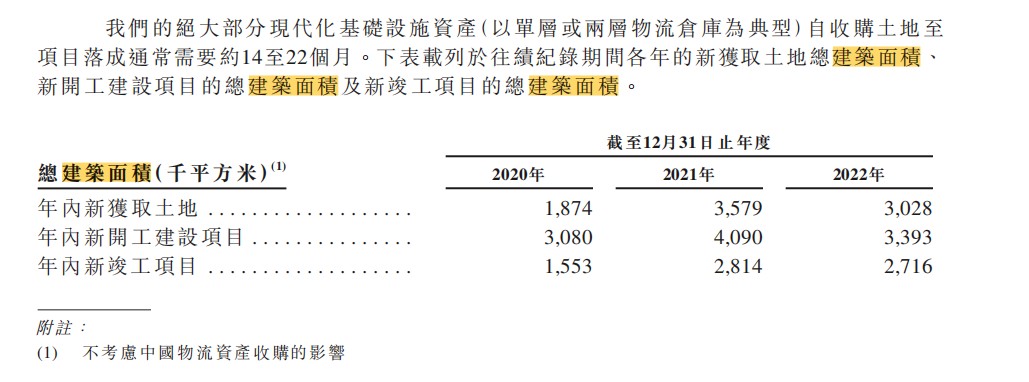

该规模还在持续上升。据招股书披露,于往绩记录期,京东产发每年土地收购的建筑面积平均约为280万平方米,每年新开工的建筑面积平均约为350万平方米,每年竣工的建筑面积平均约为240万平方米。

基于京东产发的经营模式,若想保持收入的高增长,就必须持续投入大量资金,且回报周期很漫长。另外,受困于市场下行行情,相关资产市价也有所贬值。因此,尽管70%的毛利率在前,京东产发的“重资产”模式仍然极大压缩了市场的想象空间。

相似的模式下,恒隆和太古或许是很好的参照样本——手握两三千亿的投资性资产,实现百亿收入,毛利率70%左右,然而市值仅有数百亿港元。

对急需资金解渴的京东产发来说,这或许也不是其想要的结果。

高增长神话难持续

此外,账面资金仅双位数的京东产发,如何撬动千亿规模资产,也令市场好奇。

招股书显示,于2020~2022年间,京东产发投资活动所用现金净额高达345亿元,而其经营活动所得现金净额仅约30亿元。仅2022年,京东产发投资活动所用现金净额就达到221亿元,当中添置投资物业就花了115亿元。而在2021年及2020年,其添置投资物业支出73亿元和61亿元。

截至2022年末,京东产发账上现金仅11亿元。显然,京东产发自身的造血能力并不足。

大量的融资,成为京东产发实现规模快速增长的关键。这里不得不提京东的财技。

京东将物流资产的开发权、管理权、所有权和使用权分离,前两者由京东产发拥有。所有权上,物流资产作为京东产发与外部资本共同设立基金的底层资产,以快速回笼资金,支持下一步的开发。另外,京东物流可以通过租赁获取该资产的使用权。

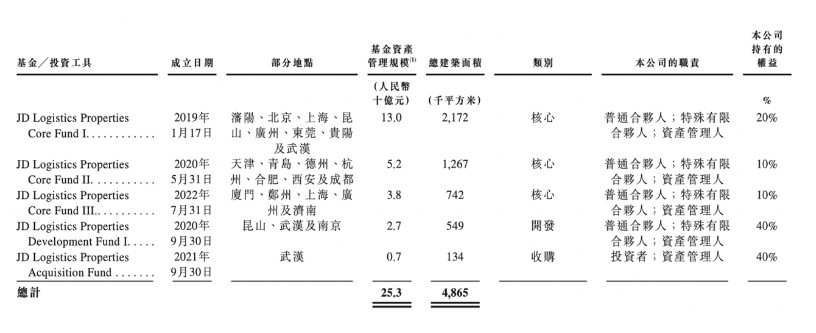

招股书显示,京东产发共设立了五只私募基金,包括三支核心基金、一支开发基金、一支收购基金,并以普通合伙人与资产管理人的身份长期控制并运营。

其私募基金资产管理规模持续快速膨胀,短短三年,就从2019年末的115亿元增至2022年末的253亿元。

在2023年2月,京东产发还发行了首支公募REIT——嘉实京东仓储基础设施REIT(简称“京东仓储REIT”),计划募资17.57亿元,吸引了来自社会超700亿的资金认购。

在2023年末,京东产发也成立了首只人民币基金“京东产发核心基金IV”,投向大湾区、长三角和京津冀地区等核心物流节点城市的14个高标准智能化的稳定运营阶段项目,总建筑面积逾158万平方米。该基金更作为京东产发首支Pre-REITs基金,助力京东仓储REIT的发展。

通过不同的基金投资策略组合,京东产发也实现了资金在资产各阶段的循环利用,并为新项目开发提供资金。

京东产发还在不断吸纳社会资本。于2021年3月、2022年3月,京东产发分别获得来自高瓴资本的6亿美元融资及华平投资7亿美元的融资。且在2021年、2022年通过股份发行获得104亿元、90亿元。

在债权融资方面,京东产发也不手软。截至2022年末,京东产发的银行及其他借款高达258亿元。与此同时,京东产发的融资成本也在不断推高,仅2022年,该数值已达10.59亿元。

由此不难看出,京东产发对于上市融资的迫切。

值得一提的是,尽管2022年购置土地的成本支出几乎是2020年及2021年的总和,但土地面积、新开工面积及竣工面积均较前两年有所下降。

在京东最新发布的一季报中,由达达、京东产发、京喜及海外业务构成的新业务分部的收入却从上年同期的60亿元下滑到49亿元,新业务分部收入的同比变动率从上年同期的-6.5%扩大到-19.2%。尽管京东产发部分并未单独列举,但从下滑的幅度,多少可见端倪。

显然,再庞大的资金量也无法支撑京东产发的高增长神话。这或许也是京东产发被资本市场抛弃的核心原因。

睿思网

睿思中国官方账号