iPhone版

iPhone版  Android版

Android版

作者:苏杭

出品:全球财说

近日,机器人关节高精密减速器供应商,浙江环动机器人关节科技股份有限公司(以下简称“环动科技”)向上交所递交科创板上市申请,保荐机构为广发证券。

作为国产RV减速器龙头企业,环动科技目前市场份额位居国内首位,但站上人形机器人风口却或面临降价压力,2024年上半年营收及毛利率均有所下降,并存在母公司双环传动高管与公司核心技术人员共同低价入股的情形。

国产RV减速器第一,上半年营收同比下降

环动科技主要从事机器人关节高精密减速器的研发、设计、生产和销售,为客户提供覆盖3-1000KG负载机器人所需的高精密减速器整体方案,产品包括RV减速器、精密配件及谐波减速器,其中RV减速器为公司主要产品,主要应用于机器人、工业自动化等高端制造领域。

RV(Rotary Vector,旋转矢量)减速器是在传统摆线针轮、行星齿轮传动装置的基础上发展起来的传动机构。它由摆线针轮和行星支架两级减速机构组成,相较于谐波减速器等其他减速器,RV减速器具备体积小、抗冲击力强、扭矩大、定位精度高、振动小、减速比大等诸多优点,现阶段被广泛应用于工业机器人、机床、医疗检测设备、卫星接收系统等领域。

在全球RV减速器市场,以纳博特斯克为代表的日企,凭借悠久的历史、雄厚的资本实力和长期的技术积累,曾长期占据全球垄断地位。

2013年6月,双环传动(002472. SZ)组建机械研究院,并于2014年3月下线首台RV减速器样机。2015年至2020年期间,先后承担和完成国家工信部智能制造专项“工业机器人高精度减速器智能制造建设项目”、国家863计划“机器人RV减速器研制及应用示范”项目等,最终较早地突破了工业机器人RV减速器关键核心技术研发并实现规模化生产。

2020年,双环传动出资2000万元新设立全资子公司环动有限,即改制前的环动科技,并将与机器人减速器相关的资产、负债、知识产权等按照账面价值划转至环动有限,将机器人减速器业务相关人员的劳动关系交由环动有限接收。

此后,环动科技的RV减速器在国内机器人市场的份额快速提升。

2020年度,纳博特斯克在国内机器人RV减速器市场占有率为54.80%,具有绝对优势,住友重机的市场占有率为6.60%,公司的市场占有率仅为5.25%。

2021至2023年各年度,环动科技的市场占有率分别为10.11%、13.65%、18.89%,逐年上升且在国内市场已仅次于纳博特斯克,同期纳博特斯克的市场占有率分别为51.77%、50.87%、40.17%,住友重机的市场占有率分别为5.06%、4.70%、3.91%。

2021年-2023年及2024年上半年,环动科技分别实现营业收入9141.23万元、1.69亿元、3.09亿元及1.34亿元,2021年、2022年营收增幅分别为85.14%、82.86%。

其中RV减速器收入分别为8436.90万元、1.59亿元、2.93亿元及1.26亿元,占主营业务收入的比例分别为94.04%、95.06%、95.05%和94.58%。

同期净利润分别为2021.40万元、5017.83万元、7626.29万元及2553.95万元,2021年、2022年净利增幅分别为148.24%、51.98%。

不过,值得注意的是,2024年上半年,环动科技的营业收入同比减少11.96%。尤其是第二季度,收入同比减少21.71%。

与此同时,公司毛利率的增长势头也被打断,报告期内主营业务毛利率分别为35.48%、40.68%、42.47%及38.14%。

招股书显示,2024年1-6月,公司为充分把握市场机遇并支持自主品牌工业机器人的快速发展,进一步下调了RV减速器主要产品的销售单价,平均售价下降幅度超过了规模效应和降本增效带来的成本控制,导致营业收入、利润规模及毛利率有所下降。

报告期各期,公司RV减速器平均售价分别为2533.45元/台、3209.03元/台、3065.38元/台和2652.86元/台。

不过,经过对行业上下游现状的探索,真正的原因似乎更接近于下游应用减少传导至供应链上游引发业绩及毛利率的下降。

依赖大客户弊端初显,应收账款高企

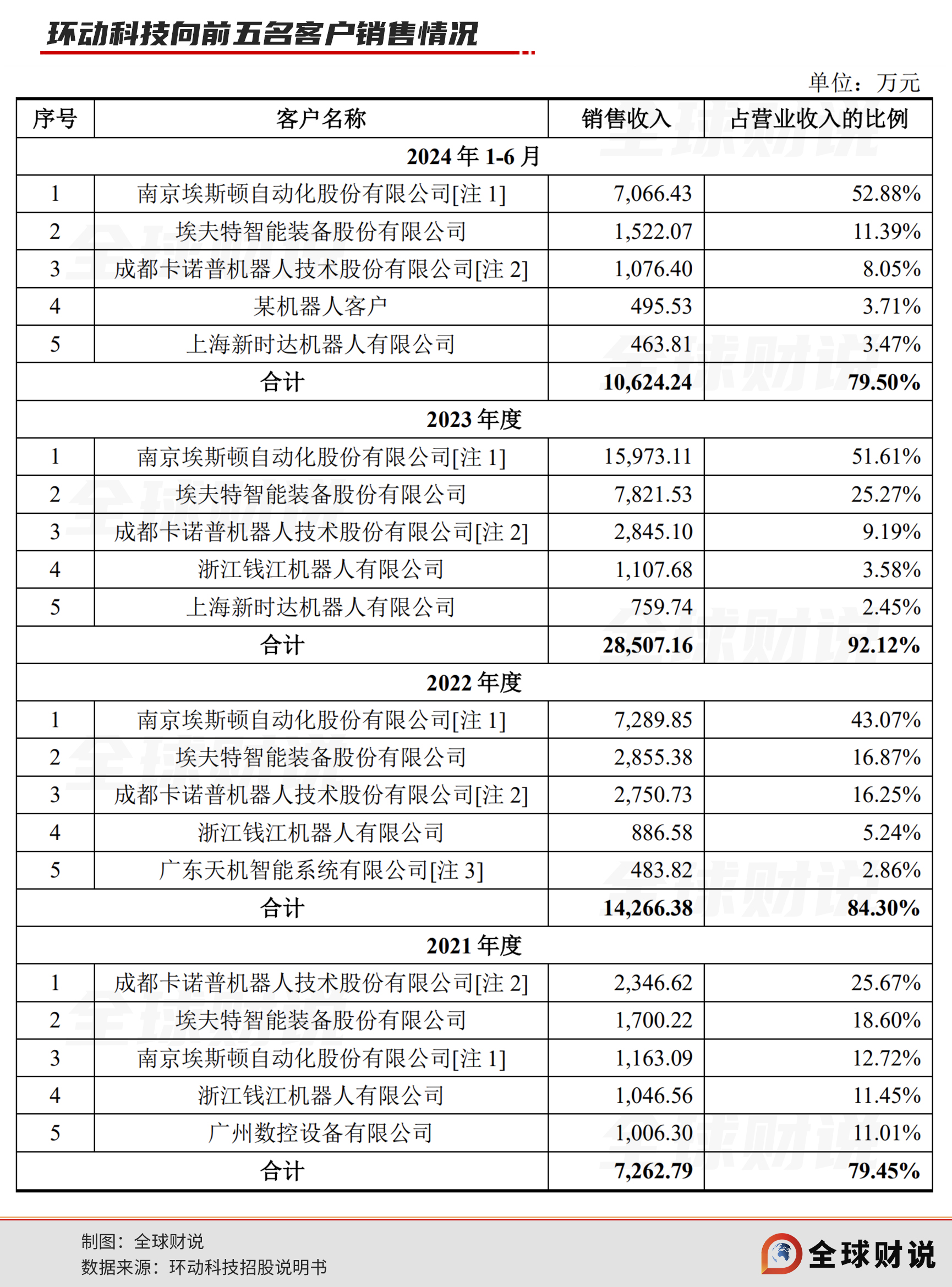

目前,环动科技已与多家知名机器人厂商建立合作关系,其中2022年以来的第一大客户埃斯顿(002747. SZ)、第二大客户埃夫特(688165. SH)均位列2023年中国市场工业机器人内资企业出货前三位,且埃斯顿连续五年位列中国市场国产品牌出货量第一,2021年进入中国工业机器人市场出货量排名前十,2022年和2023年分别上升至第六位和第二位。

报告期各期,公司前五名客户销售收入占当期营业收入的比例分别为79.45%、84.30%、92.12%和79.50%,存在依赖大客户的情况。

其中,第一大客户埃斯顿的销售收入占比分别为12.72%、43.07%、51.61%和52.88%,环动科技对埃斯顿的重大依赖风险,并没有随着收入提升有所缓解,反而逐渐加剧。

另外一方面,2024年上半年客户集中度看似下降,但实际上环动科技向大客户的销售减少或才是真正原因。

2024年上半年,尽管埃夫特仍为公司第二大客户,但在其他大客户较2023年全年未见太大变化的前提下,埃夫特销售收入占比却降至11.39%,此前,2021年至2023年,埃夫特的销售收入占比分别为18.60%、16.87%、25.27%。

采购减少或受埃夫特自身的业绩所限。2024年上半年,埃夫特营业收入为6.80亿元,同比下降23.92%。埃夫特在2024年中报中表示,公司工业机器人整机产品主要销售于光伏、3C电子行业,汽车及零部件行业及通用制造业。自2023年下半年以来,光伏、锂电等行业周期性波动,导致固定资产投资下滑,市场需求出现波动。

依赖大客户的弊端就此显现。值得注意的是,环动科技的“坚定支持者”、长期占据第三大客户位置的卡诺普机器人技术股份有限公司,亦是环动科技控股股东双环传动的关联企业。

依赖大客户也导致了环动科技的应收账款高企。报告期各期末,公司应收账款分别为2325.90万元、6895.18万元、1.35亿元及1.75亿元,分别占流动资产的18.49%、31.84%、27.30%及34.01%。应收账款周转率逐步从4.07、3.42、2.85降至2024年上半年的1.63。

同时,应收账款前五名客户的名单与公司销售收入前五名客户的名单高度重合,环动科技应收账款余额前五名客户合计金额分别占应收账款余额的90.76%、92.37%、92.82%和86.92%。

人形机器人爆发前夜,或存进一步降价可能

招股书中数据显示,2023年环动科技在中国机器人RV减速器市场的占有率为18.89%,同期公司的RV减速器收入为2.93亿元,意味着该时期中国机器人RV减速器市场总规模最高不过15.51亿元。

为谋求更广阔的发展,环动科技仍需持续提升产品竞争力。

根据一份网传的RV减速器龙头专家交流纪要,目前环动科技的RV减速器相较国内其他厂商的产品良率及寿命更优,但与日本厂商在精度及寿命上仍有差距。

环动科技也在招股书中表示,国产RV减速器部分产品与进口产品在精度寿命、稳定性及一致性等方面仍存在一定差距,且普遍存在种类单一、尺寸型号较少等问题。

而报告期内,公司的研发费用分别为1159.84万元、1726.36万元、2626.63万元及1307.64万元,研发费用率分别为12.69%、10.20%、8.49%及9.79%,已逐渐低于同行业可比公司均值8.54%、9.78%、10.42%及9.50%。

另一方面,人形机器人的发展或也可为环动科技带来生机。

2024年,特斯拉推出的人形机器人Optimus引爆了人形机器人概念,而相关的“2024年下半年特斯拉可能会向上游供应商发放人形机器人执行器的定点”的传闻更曾一度推高产业链及相关公司的热度。

根据中邮证券研报,单台人形机器人主要在腰部和腿部等下半身负载较重,RV减速器在高端产品的重负载关节存在规模应用的可能。

不过,想要乘上人形机器人发展的东风,RV减速器的价格或仍需进一步下降,对公司的盈利能力造成考验。

根据中邮证券研报,目前人形机器人产业落地的关键点在于降本从而达到规模化量产,而RV减速器单价较高,故而鲜有应用。

在未来RV减速器降本程度达到产品需求的空间之后,人形机器人腰部、髋部等大负载关节有望得以陆续应用。据其预测,2026年、2028年人形机器人产量突破10及100万台时,RV减速器的潜在增量市场规模为6.98亿元及30.49亿元。

“双环系”叶氏家族及高管共享资本盛宴

作为双环传动的子公司,环动科技不仅在技术及客户导入上具备更大的优势,在吸引投资方面也是如此。

招股书显示,2023年1月,转型升级基金、先进制造基金、淡马锡旗下Springleaf及True Light、嘉兴环速、玉环国投、淳安浙环等股东合计增资人民币2.9亿元,认缴公司新增注册资本共计人民币413.25万元,对应公司投后估值约22.90亿元。

到了2023年5月,高瓴辰钧、先进制造基金等以合计7000万元从公司原股东手中收购合计2.33%股权时,公司估值已达约30亿元。

而此次被交易的股权,源自于此前实施的股权激励。

2021年12月,环动有限执行董事兼经理及核心技术人员张靖、环动有限员工持股平台以及双环传动董事长吴长鸿、双环传动员工持股平台以货币出资方式对环动有限增资共计850万元。

其中,张靖、环动有限员工持股平台分别出资1573.20万元认缴新增注册资本285万元,每1元注册资金成本约5.52元;吴长鸿出资1436.60万元认缴新增注册资本220万元,双环传动员工持股平台嘉兴环创、嘉兴环盈、嘉兴环瀚合计出资391.80万元认缴新增注册资本60万元,每1元注册资金成本约6.53元。

2023年5月的交易中,吴长鸿、张靖分别已套现3000万元、4000万元,相较其持股成本分别增值约14.1倍、16.7倍。

上文所提双环传动员工持股平台嘉兴环创、嘉兴环盈、嘉兴环瀚的股东包括双环传动董事、副总经理蒋亦卿;MIN ZHANG(双环传动董事、总经理)、陈海霞(双环传动董事、副总经理、董事会秘书)、王佩群(双环传动副总经理、财务总监)和周志强(双环传动董事);双环传动董事、副总经理张戎等。

截至2024年6月30日,吴长鸿、陈剑峰、蒋亦卿和陈菊花合计直接和间接控制公司控股股东双环传动15.18%的股份,为双环传动的实际控制人。吴长鸿、陈剑峰、蒋亦卿分别为陈菊花的大女婿、二女婿、三女婿。

因此,若能顺利上市,能享受到此次“资本盛宴”的除了投资机构及环动科技的持股员工外,还包括“双环系”叶氏家族及双环传动的部分高管。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

全球财说

全球财说官方正观号