iPhone版

iPhone版  Android版

Android版

@科技新知 原创作者丨茯神 编辑丨蕨影

小鹏汽车终于走出了“ICU”!

不久前的2024巴黎国际车展上,何小鹏在接受“封面”采访时称,非常感谢雷军曾指出自己“只想做董事长而不愿做CEO”的问题。走出低谷的小鹏汽车与小米一道,在11月19日同一天发布了同样号称“史上最强”的业绩财报。

小米的最强主要来自于一炮打响的小米SU7,财报中智能电动汽车等创新业务收入首次单独列出,达到人民币97亿元。小鹏的最强得益于子品牌产品MONA M03以及新近推出的P7+,一扫G9风波以来持续两年之久的掉队阴霾。

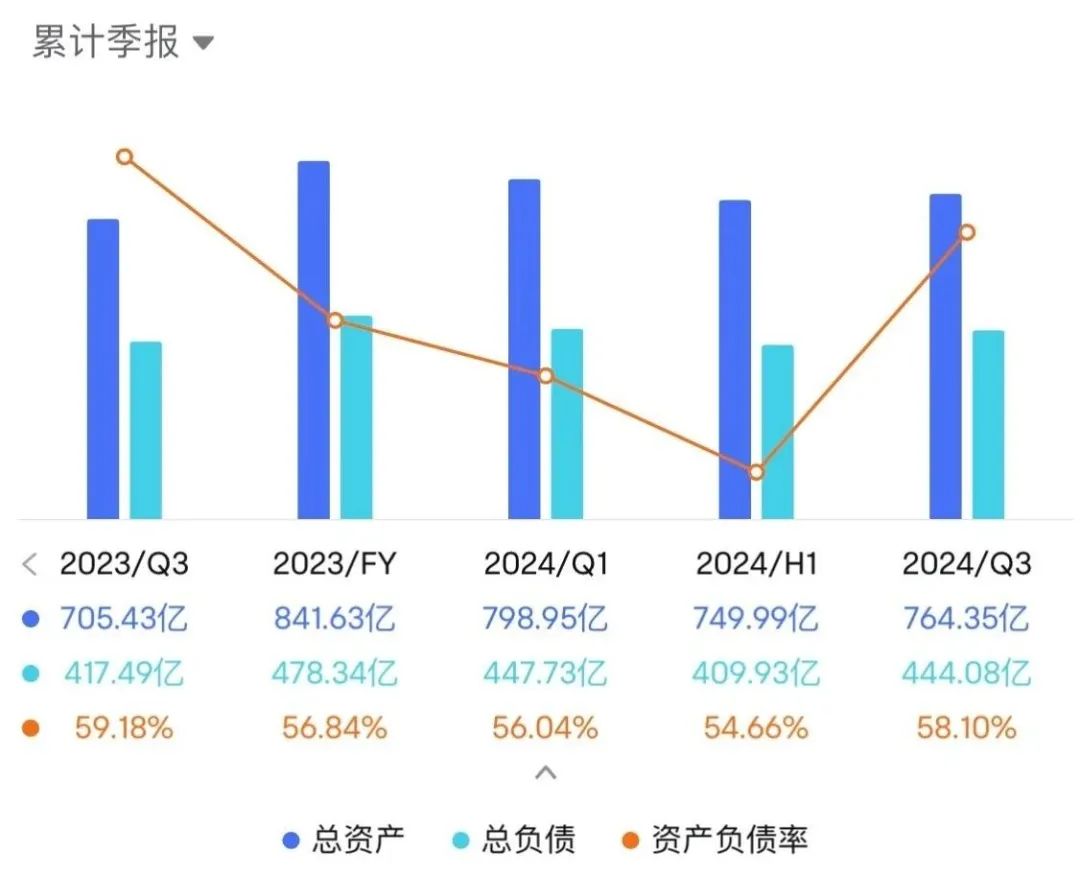

不过,雷军帮助何小鹏重归造车新势力前列,短期内却不能解决小米汽车亏损的难题。小鹏汽车的营收和交付规模创下新高,前三季度亏损了近45亿,也是不争的事实。

标准化的汽车工业,是用规模创造利润的商业模式代表。初生牛犊的小米汽车,还有传统的手机业务在一侧保驾护航,尚可获得资本市场的一丝耐心。可已经成立十年之久的小鹏汽车,如今在鬼门关前走了一个来回后,面对的其实是更加激烈的新能源车下半场较量。

更何况,低谷反弹与回光返照的外在表象往往雷同。关于小鹏汽车重现高光,有人说是强势回归找到了爆款密码,也有人说是向现实低头,只是从ICU搬进了普通病房。最为关键的,并不是从最强财报中总结出其归队的秘诀,而是挖掘到通往未来的解法。

低价换爆款

小米SU7的发布会上,蔚小理三家新势力前辈的创始人,都到了现场给雷军拾柴。不同于意气风发的李想,何小鹏和李斌听着演讲,暗自在心中记满了笔记。

曾在手机市场上大杀四方的极致性价比,被小米SU7证明了,放到新能源车上一样有效。小鹏的MONA和蔚来的乐道,因此应运而生。

到了小鹏MONA的发布会现场,售价公布的瞬间,台下一众欢呼的人群中雷军恰好在举杯喝水,与众不同的沉默或许是感受到了欣慰,也可能是威胁。

起售价低至10万元左右的MONA M03,让市场一致认为,雷军没造的“红米汽车”,小鹏给做出来了。

更不太可能出于巧合的是,据第三方机构调研发现,小鹏MONA M03的主要客户画像为22至40岁年龄段的消费者。其中,女性客户对星瀚米配色青睐有加。而此前雷军就在小米内部分享会上提到过,购买小米SU7的车主中,有近30%的购买者是女性用户,实际上开SU7的车主里,女性用户估计占到40%-50%。

重合的目标客群,五折的起售价格,MONA M03几乎完美复刻了小米SU7的成功,堪称小鹏汽车翻盘之作。

上市52分钟,大定数量破万;上市48小时,大定数量超过3万台。何小鹏亲自给员工送上下午茶以示庆贺,二级市场上10个交易日的累计涨幅也逼近了20%。

小鹏汽车不是没有推出过低价车型,第一款量产上市的G3,就把价格区间定在了15万起步,甚至一度成为国内部分地区网约车的标配。但作为早期新能源车型略显单薄的产品力,很快被淹没在哪吒、五菱宏光等更低价产品的围堵之中。

小米SU7和MOMA M03的火爆,并不是建立在绝对的低价基础之上,而是拿出了超越同级别的产品配置。小鹏P7+上市3小时订单突破31528台刷新了纪录,同样印证了这一点。18.68万元的起售价大大低于市场预期,相比当年P7在补贴后还要22.99万元的起售价诚意满满,再加上全系标配的高阶智驾,简直是增配降价的大礼包。

连续用低价谋求爆款,不免带来财务亏损的隐忧,但小鹏汽车最新财报中的毛利表现却不降反升。事实上,这与今年初拿下大众集团的战略合作有关,软件和技术服务费用并不承担硬件成本。反映到财报中显示,第三季度服务及其他收入为13.1亿元,较2023年同期的6.9亿元上升90.7%;第三季度服务及其他利润率为60.1%,较2023年同期的36.1%也大幅提高。

简单粗暴的价格战背后,其实藏着平衡配置与定价的艺术。

认栽改路线

挽回了营收和销量危机的小鹏汽车,不只是虚心向后来者小米学习,还亲手打脸了曾经的自己。

2020年的小鹏汽车强势官宣,今后的车型将采用激光雷达提高智驾性能,不想引来马斯克的嘲讽。后者发推表示,小鹏汽车抄袭了特斯拉和苹果的旧代码,激光雷达也是“傻子才用”。何小鹏自然不能落人下风,发文称马斯克造谣,扬言要在国内的自动驾驶方面,把特斯拉“打得找不着东”。

科技界的路线之争和口水仗并不罕见。后续特斯拉的FSD(完全自动驾驶)服务一直未能在国内市场完整落地,而小鹏汽车投入巨大的激光雷达智驾,确实保持在国内前列,却受累于产品销量未能普及。

反转发生在今年6月,何小鹏亲自前往美国体验了特斯拉V12的FSD,且大加赞赏。特斯拉在去年底推出的FSD v12,将城区街道的智驾堆栈升级为单个端到端神经网络,取代了过往的三十多万 行的代码 规则,在纯视觉方案的支持下,一边实时输入图像,一边输出转向、刹车、加速等车辆控制信号。

普通的摄像头与激光雷达相比成本更低,端到端的感知决策一体化智驾方案,相比传统的规则堆砌更加拟人化。特斯拉似乎又一次抓住了自动驾驶未来的趋势。

回国一个月后,就有媒体透露小鹏汽车的新车型将不再使用激光雷达,而是采取纯视觉智驾方案。在社交平台上异常活跃的马斯克,立刻转发消息并回复了一个省略号。最终于10月发布的小鹏P7+,抢下了“全球首款AI汽车”的名号,也成为小鹏汽车的首款纯视觉智驾车型。

智驾路线上的改弦更张,还延伸到了动力路线上。

11月6日的小鹏科技日上,何小鹏正式官宣进入增程赛道,并发布了小鹏鲲鹏超级电动体系。虽然他一再表示,再做一个普通增程车已经没有意义,鲲鹏超级电动体系中的鲲鹏代表增程系统,采用了下一代增程技术。但增程市场的火爆,恐怕才是小鹏急迫“跨界”的核心原因。

「科技新知」曾在《纯电、增程、插混三国杀,蔚小理米打响新王之战》一文中认为,增程式路线不仅是提振销量的秘诀,更是挽大厦于将倾的法宝,零跑与哪吒这两个新势力落后生的起死回生,就是最好的证明。

小米汽车都将推出代号为“昆仑”的增程车型,小鹏汽车更不能在行业的大趋势上再次掉队。

友商变了天

摆在做回CEO的何小鹏面前的,早已不是当初的新能源车市场,曾经同为领头羊的蔚小理,如今呈现出明显的分化。

最会赚钱的理想,已经实现了连续八个季度的盈利,且毛利率恢复到20%以上,季度交付量和季度营收均创下历史新高,让理想极有可能提前锁定2024年的新势力交付量冠军。

今年第三季度,理想实现销售总收入为429亿元,净利润28亿元,丝毫看不出第一季度纯电车型MEGA风波的影响。在G9上犯过同类型失误的小鹏汽车,却为此萎靡了一年有余。

坚持换电路线的蔚来,则承受着技术路线选择上的持续投入,单季度的净亏损继续超过了50亿元。好在月销量的稳定和交付量的新高,让李斌能够下定决心降本,以此提升毛利。

相比老对手的有喜有忧,更值得小鹏汽车警惕的,其实是新的有力竞争者。在理想和华为系高居榜首的交付榜上,零跑已经以黑马之姿跃出,小米则是几乎霸占着行业内外的话题热搜。

对比财报可以发现, 零跑汽车 第三季度的营收达到98.6亿元,同比增长74.3%;净亏损只有6.9亿元,同比收窄30.3%。而同期小鹏的史上最强财报中,历史新高的营收达到101亿元,同比增长18.4%,并未超出前者太大差距;净亏损为18.1亿元,同比收窄53.5%,但环比上季度的净亏损12.8亿元,还扩大了40.71%。

虽然造车新势力们常把“卖一辆亏一辆”挂在嘴上,但是小鹏汽车第三季度交付了4.65万辆新车,相比零跑同期交付的8.61万辆,反而是卖得少亏得更多。原因也比较明显,就是财报电话会上何小鹏经常拿来的解释,技术研发投入过多。但把公司名称都改为了“小鹏AI汽车公司”,发起“AI汽车战争”的小鹏,会不会是笑到最后的那一个?

目前的特斯拉与小鹏,确实属于实打实的全球唯二,实现了端到端大模型量产落地的车企。但马斯克也曾直言,旗下人工智能公司x.AI,拥有目前全世界最强的AI训练集群,投入了40亿美元的资金,这还不包括衍生的电耗、散热以及卡间通信等水涨船高的成本。

国内除了纷纷转型端到端智驾方案的理想、蔚来等同行,百度、阿里、华为等互联网大厂基于更强大的基础大模型能力,也不会放过智驾市场上的份额。在消费侧的感知上,AI汽车与现有的AI PC、AI手机相仿,于产品体验来说更像是锦上添花,远未达到革命颠覆的程度。

归来的何小鹏和小鹏汽车,在押注未来的同时,也必须谨防变了天的友商。未来,何小鹏能否带领小鹏汽车在AI汽车的赛道上笑到最后,不仅取决于技术突破,更在于如何在群雄逐鹿的市场中找到属于自己的位置。

科技新知

科技新知官方