iPhone版

iPhone版  Android版

Android版  破茧Bio

破茧Bio

关于创新药企业,市场反复在论证一个命题:管理层与股东之间的利益存在分歧吗?对于这道考题,信达生物近两年的表现无疑是“标准答案”。

2024年秋季,这家中国头部创新药企的管理层,拟用一场“莫名”的关联交易,开启公司“国际化”的宏大叙事。然而,戏剧性的反转发生了。交易抛出后市场选择用脚投票,给出“四天蒸发超150亿港元”的回应,最终管理层选择撤回关联交易。

图:信达生物股价图,来源:雪球

在理清内部利益后,信达生物走出波澜壮阔的“涅槃”行情,当前股价已较2024年底完成翻倍。从武田,到礼来,再到辉瑞,信达生物在不到两年时间中,合计达成交易总额超200亿美元的BD交易,更在2025年完成了首次全面盈利。

信达生物的改变足以表明,管理层与股东之间不应存在嫌隙,唯有利益统一才能价值释放。

01

争议中的Fortvita交易

2024年10月25日,一份看似普通的股权认购公告,在投资者中掀起了轩然大波。

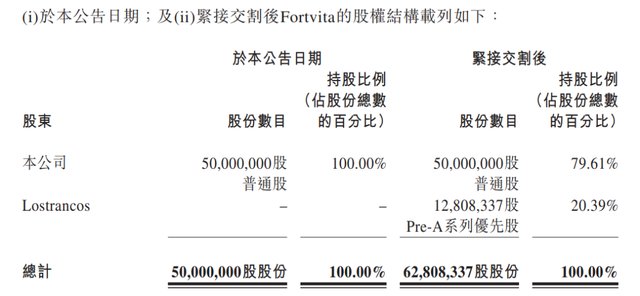

信达生物宣布,其全资海外子公司Fortvita拟向管理层设立的特殊目的公司Lostrancos发行Pre-A系列优先股,交易完成后,Lostrancos将以2050万美元的价格持有Fortvita约20.39%的股权。相关信息显示,Lostrancos由公司创始人俞德超直接持有82.93%的股权,剩余股权由执行董事奚浩及另一位独立第三方投资者持有。

图:Fortvita增发前后股本情况

从企业发展视角看,信达生物这次增发的出发点并没有太大问题,通过绑定管理层利益的方式,激励团队加速推进海外业务。但争议的焦点在于估值本身,交易采用的是资产基础法评估,Fortvita的整体估值仅8002.6万美元,而此时的Fortvita已拥有包括IBI363、IBI343在内多个极具潜力管线的海外权益,被市场广泛认为是信达生物出海的战略支点。

当时信达生物因“PD-1热潮”消退,正陷于历史低谷之中,出海业务无疑是投资者寄予厚望的重点。所以在争议交易被提出后,投资者才会作出如此大的反应。

这显然超出了信达生物管理层的预想,俞德超事后坦言:“坦白讲,超过了自己的想象,大大超过了自己的想象,我根本没有预见到会有这么大的一个反响。”

市场看到的,与企业看到的,存在巨大的视角落差。在管理层看来,Fortvita是一项尚处早期的风险资产,尚未获得FDA认可的概念验证,以净资产估值出让少量股权,是为了绑定管理层利益来激励其出海决心。而在投资者看来,这无非是管理层用低廉的价格,从上市公司体内截取最优质的海外增长期权。

这场本意为“增强凝聚力”的交易,最终无奈以失败收场:2024年11月3日晚,信达生物发布公告,宣布终止认购协议。

公告次日,信达生物股价高开逾11%,最终大涨12.84%。市场用涨幅告诉管理层:这个“不”,说对了。

02

一个只有胜利者的结局

Fortvita争端的可贵之处在于,它没有沦为一场零和博弈,而是促成了信达生物内部利益格局的彻底重构,最终实现了一场共赢。

复盘来看,信达生物管理层在这一进程中至少做了三件对的事。

第一件是迅速“认错”。 从公告发出到终止协议签订,前后不过九天。当市场上演用脚投票的行情时,信达生物没有选择用各种言辞包装自己的意图,而是用最快的速度纠偏。

第二件是启动了系统性的股权激励机制。 2025年3月28日,公司根据2024年股份计划向49名承授人授予402万份购股权,其中包含董事等高级管理人员。随后在6月30日、8月29日、12月5日持续追加授出购股权和受限制股份,覆盖范围从核心管理层延伸到广泛的技术骨干员工。这一系列动作,实际上完成了一次利益分配的“调表”,将员工的利益调整为上市公司层面的业绩驱动。

第三件是最核心的一件:放弃试探,拥抱业务。 Fortvita股权之争戛然而止后,信达生物的管理层并未就此停滞。他们迅速将聚焦点从资本层面转移到业务层面,将利益分配的重心从“股权增发”转向“业绩回报”。

正是这三个动作,换来了后续信达生物的BD爆发。2025年1月2日,信达生物就与罗氏达成全球独家合作,将DLL3 ADC药物IBI3009授予后者,获得8000万美元首付款,总计潜在交易金额超10亿美元。

而在这次交易中,Fortvita Biologics (Singapore)以签约方之一的身份出现,标志着这个曾被争议笼罩的国际化平台,正式被纳入了一条更成熟、更透明的业务轨道。

用一句话概括管理层在2025年完成的核心动作,就是停止在利益分配上做文章,转而全力以赴地将饼做大。

03

众人拾柴火焰高

当管理层与股东的利益矛盾化解后,故事就变得无比顺畅。

2025年年报,成了验证这场利益重构成效的最佳试金石。这一年,信达生物全年实现营业总收入130.42亿元,同比增长38.4%,产品收入首次突破百亿大关,达到118.96亿元,同比增长44.6%。更关键的是,公司在IFRS口径下实现了8.14亿元的净利润,Non-IFRS净利润更是达到17.23亿元,同比增长419.6%。这是信达生物成立14年来首次实现利润指标全面转正。

拆解这份业绩,背后是三重动能的有力共振。

第一重动能来自肿瘤领域的“存量升级”。 基石产品信迪利单抗始终稳居国产PD-1第一梯队,匹妥布替尼、利厄替尼等5款肿瘤小分子靶向药成功纳入国家医保目录,管线协同效应持续深化。

第二重动能来自慢病领域的第二增长曲线全面成形。玛仕度肽的获批上市,将信达生物推向了代谢赛道的新高点。托莱西单抗进医保后快速渗透心脑血管慢病市场,替妥尤单抗填补了国内甲状腺眼病治疗空白,匹康奇拜单抗切入银屑病等自免赛道。至此,信达生物在代谢、自免、眼科三大慢病领域完成了核心产品布局。

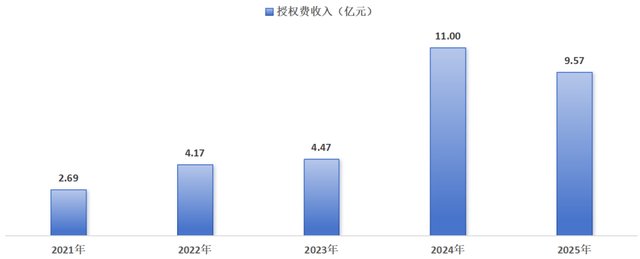

第三重动能来自BD授权费的持续兑现。 2025年全年授权费收入达9.57亿元,随着合作管线的增加和战略合作的深入推进,授权费收入已成为公司一项重要的收入来源。

图:信达生物授权费收入一览

业绩强劲增长背后,隐藏着一条清晰的逻辑链条:管理层集中精力将产业向前推进后,最终所有人的利益都在这一进程中得到了更好的回报。

尤其是全面市场的BD合作,或将成为信达生物未来十年的发展主线。

2025年10月,信达生物与武田制药达成了年度中国医药行业最大的BD交易之一,总金额达114亿美元,首付款12亿美元(含1亿美元战略股权投资)。但这次交易的核心看点远不止金额本身,而是信达生物前所未有地保留了IBI363管线美国市场40%的利润分配权益,同时与大药厂共同承担了40%的全球III期临床研发成本。

图:信达生物近两年BD交易一览

这是一种被业界称为Co-Co(共同开发、共同商业化)的模式。在此前的中国药企BD史上,即便再强势的biotech,也往往只能接受单纯的权益转让。而信达生物用一款first-in-class的PD-1/IL-2双抗,打破了这种格局。

如果说武田案例展示了一种“深层绑定”模式,那么2026年6月与辉瑞的合作则将这种思路推向了全新高度。信达生物宣布与辉瑞达成总额达105亿美元的全球战略合作,覆盖12个早期肿瘤项目,获得6.5亿美元首付款及最高98.5亿美元里程碑付款。从单个分子的深度绑定到成批管线的打包授权,信达生物的BD能力也在这种量变中完成了质变。

从罗氏的10亿美元、武田的114亿美元、与礼来达成超88亿美元的新合作,到辉瑞的105亿美元——这一系列BD合作的总交易金额已超过300亿美元,全年首付款超16亿美元,占中国医药BD交易总额的10%以上。

这批BD合作的意义,远比交易金额本身更深邃。它们意味着信达生物从一个以“国内市场为主”的制药企业,彻底蜕变为一个能与MNC进行平起平坐式深度合作的行业玩家。

04

价值终将回归

讲到这里,绕不开一个核心问题:如果Fortvita这件事没有发生,或者管理层没有认错,信达生物还会不会取得今天的成就?

答案是:不会。至少,不会以这样的速度。

在Fortvita事件前后,信达生物管理层表现出了两种截然不同的行为模式。前一种模式着眼于通过股权安排实现管理层的利益最大化,试图在集团内部把海外上市的蛋糕进行切割。后一种模式则在资本市场的一记耳光后迅速调转方向,用一波接一波的BD合作和持续攀升的业绩,将管理层的利益绑定拉回到上市公司基本面的增长之上。

两条路的本质差异不在于方向,而在于利益分配的方式。前者试图将固定利益切给少数人,后者则用共享逻辑换取更大的总盘。信达生物完美地证明了后者的有效性:当管理层与股东利益高度统一时,价值释放的效率可以达到惊人的高度。

这背后的深层逻辑,值得所有创新药企反复品味。在快速迭代、高投入、长周期的生物医药行业,管理层与投资者之间存在天然的信息不对称和利益鸿沟。公司管理层的持股结构、薪酬体系和股权激励机制,决定了他们追求短期市值还是长期增长。

信达生物用一年的时间给出了示范。管理层与股东的统一不是通过股权架构上的精巧设计实现的,而是通过管理层放弃了在子公司层面的利益切割、将全部精力集中到上市公司基本面的增长上,最终用业绩把失去的信任一道找回来的。

在创新药这条高风险的赛道上,以正确的方式激活管理层这支最重要的力量,就是解锁价值释放的钥匙。

诚然,过去一年多,信达生物的股价并非一路高歌猛进。罗氏和武田的重磅BD发布后,市场甚至曾报以冷脸。海外临床推进的不确定性、激烈竞争下的价格战压力,以及宏观经济环境对港股整体估值的压制,始终是萦绕在头顶的阴云。

但这并不妨碍一个基本事实:信达生物正处在公司历史上最好的发展周期里。

2025年的首次盈利只是一个起点。真正决定这轮价值释放深度的,是IBI363全球临床数据的不断读出,是Co-Co模式带来的持续收入分成,是玛仕度肽在代谢赛道的全面放量,是未来五年将至少5个管线送入全球III期临床的国际化计划。

价值终将回归。当一个企业的管理层与股东利益实现了最大化的统一,产品管线在全球研发赛道上持续验证其创新能力,BD合作在产业链分工中持续兑现现金流,那么资本市场的价值回归也就在不远的将来。

信达生物正在讲述的,不仅是一个药企的成功故事,更是一套关于创新药企管理层与资本如何“分蛋糕”才能把“蛋糕做大”的教科书。