iPhone版

iPhone版  Android版

Android版 上半年收官,公募基金的期中考成绩也尘埃落定,方正富邦核心优势以183.67%的年内收益率一举夺魁,成为全市场瞩目的半程冠军。但资本市场从不缺盛极而衰的戏码,登顶的热度尚未散去,行情就骤然变脸,随着存储板块的深度跳水,这只冠军基也在下半年的前几个交易日就遭遇猛烈回调,暴涨与暴跌无缝衔接,行情冷暖切换毫无缓冲。

而比行情反转更魔幻的,是该基金管理人旗下的整体战绩。一边,是冠军基狂飙翻倍,另一边,是其余两只在管产品年内逆势亏损,同一位管理人操盘,业绩却走出了天差地别的分化走势,极致割裂的盈亏表现,不得不抛出灵魂拷问,这场轰动全市场的夺冠盛宴,究竟是硬实力兑现,还是极致押注撞上行情红利?而透过这场冠军泡沫,成立十余年的方正富邦基金,同样值得审视。

盈亏同源 冠军基暴涨源于“极限押注”

首先来看方正富邦核心优势,该基金是一只成立于2024年1月的偏股混合型基金。从业绩轨迹来看,2026年以前的7个完整季度,该基金有4个季度未曾实现正收益,但即便是实现了正收益三个季度,同类排名也并不过于领先。真正的爆发始于2026年开年,一二季度该基金相继实现了11.31%和154.84%的季度涨幅,同类排名达185|5130和1|5464完成了真正的崛起。

而该基金崛起的原因,几乎是一部“押注式投资”的教科书。从持仓来看,这只基金的策略极其简单,即存储芯片产业链。截至2026年一季度末,该基金前十大重仓股清一色为存储产业链标的,包含江波龙、德明利、香农芯创、兆易创新、佰维存储、普冉股份、朗科科技等个股,前十大股票仓位高达72.38%。二季度,存储芯片行情持续爆发,兆易创新、普冉股份等重仓股集体涨超200%,德明利、香农芯创、江波龙等均涨超100%,组合净值被迅速放大。

更值得注意的是,这只基金的规模变化。2025年末,方正富邦核心优势规模仅0.88亿元;到2026年一季度末飙升至5.88亿元,增长了5.68倍。然而,即便规模大幅扩张,基金经理吴昊不仅没有分散持仓,反而继续加码存储赛道,将组合从存储器件进一步扩展到“存储模组/控制芯片+半导体厂务工程”两端。

规模小、仓位极致、赛道单一,这三大特征,正是是上半年暴涨的燃料,但也注定成为暴跌时的加速器。在基金投资中,单一赛道极致持仓向来是一把锋利的双刃剑。高度集中的策略,在风口来临时能带来净值的迅猛飙升,但一旦板块转向,风险便会以同样猛烈的方式暴露出来。从下半年已经过去的三个交易日来看,随着前两个交易日存储芯片板块的跳水,方正富邦核心优势年内的涨幅已收敛至162.63%。所谓盈亏同源,极致押注的代价来得如此之快,也让人不禁对基金经理的能力产生了质疑,上半年的登顶,究竟是一场赌博,还是真实实力的体现。

冠军光环下的业绩分化 旗下产品冰火两重天

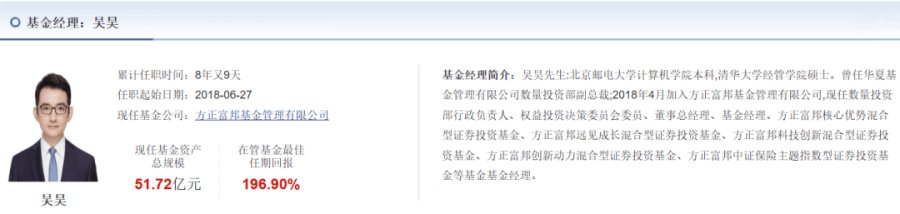

而这点,一方面,从基金经理吴昊在管的其它产品或许可以一窥答案。资料显示,吴昊于2018年加入方正富邦基金,现任数量投资部行政负责人、权益投资决策委员会委员、董事总经理、基金经理等职。在一人身兼多职的情况下,吴昊旗下目前也管理者多达11只基金,规模合计达51.72亿元,横跨了主动权益、指数和指数增强三个类型,投资布局覆盖了保险、红利、AI、存储、机器人等多个截然不同的细分方向。

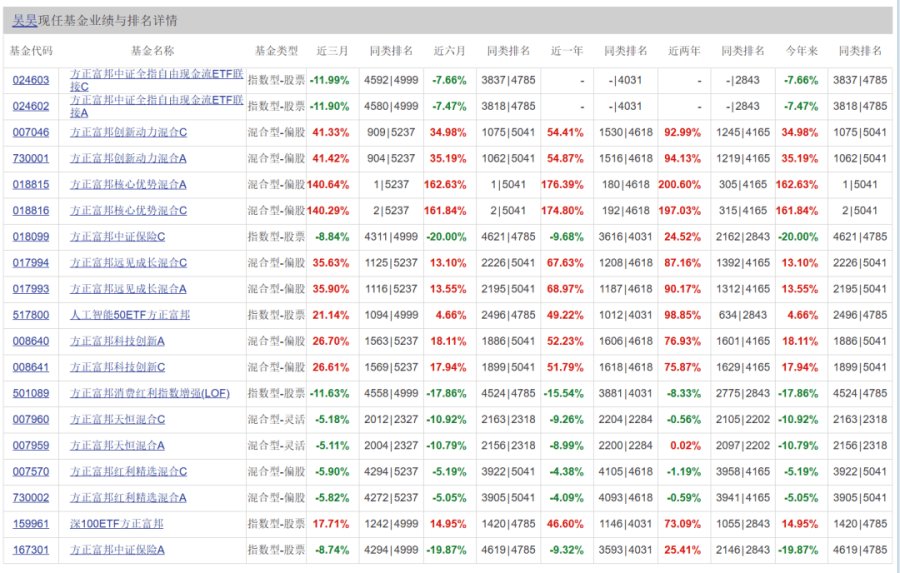

但可惜的是,管理的数量再多,冠军基的光环再耀眼,也无法掩盖吴昊旗下产品的业绩反差。在冠军基年内收益翻倍的情况下,虽仍有正向收益的产品,但也存在方正富邦红利精选混合和方正富邦天恒混合这样年内亏损的产品。

具体来看,其中方正富邦红利精选混合A年内亏损5.05%,同类排名3905|5041。如果说,仅仅是短期业绩的落后,或可归咎于红利赛道的受限。但可惜的是,据一季报中披露的数据显示,该基金过去三个月、六个月、一年、三年及五年均跑输了业绩比较基准收益率。也就是说,失败或并非因红利板块整体的表现,或反映出基金经理在红利赛道上选股能力存在明显短板。

方正富邦天恒混合A的情况更令人困惑,年内实现收益-10%左右。从类别上来看,这是一只灵活配置型混合基金,合同中也并未限制特定投资赛道,理论上完全可以复刻冠军基打法,同步布局存储赛道增厚收益。但现实是,手握自由调仓权限,该基金却踏空上半年全部科技主线,与冠军基走出了完全相反的收益。

另一方面,从方正富邦核心优势的历史持仓来看,成立至今的9个季度中,该基金的重仓股快速轮换了光伏储能、互联网、能源、航空航天、半导体芯片等多个完全不同的一级行业。直到2025年四季度,该基金才将十大重仓股全部换成了存储芯片。这种高频的赛道切换,与其说是深度研究后的精准布局,不如说更像是在追逐市场热点。

综上,从这些情况来看,同样的基金经理、完全不同的答卷,反差极具讽刺意味。不受赛道束缚赚不到钱、受赛道约束同样亏钱,唯独撞上极致适配的存储风口才能一战封神,这份半程冠军的含金量,或早已大打折扣,也足以直指核心,基金经理或并不具备均衡投研、跨赛道轮动、全市场选股能力,此次登顶或纯属赛道运气加持。

方正富邦的尴尬:成立十余年,规模仍处中下游

除此之外,在基金经理名不副实,或纯靠运气加持的背后,靠着一只押注赛道的产品拿下半程冠军,看似打响招牌的方正富邦基金,也暴露出一些问题,尤其是权益业务方面的问题。

一是人才匮乏,投研梯队空心化。如上所述,当前的吴昊处于一个极具争议的任职状态,一是横跨主动权益+指数被动两个投研体系,二是身兼投资部行政负责人等多个职位,三是旗下产品横跨了存储、机器人等多个赛道。从投研体系来看,主动、被动投研体系壁垒较高,这种跨界管理其实并不多见,多数公募机构也基本实行主动、被动投研分岗隔离,兼顾两类产品,精力分散、拖累业绩几乎是必然。

那么,为什么方正富邦偏偏反其道而行?本质是中小公募通病,权益人才匮乏,投研梯队空心化。横跨被动指数与主动权益两大领域,管理公司总数五分之一基金,与其说是吴昊个人能力的体现,不如说是公司人才匮乏的无奈之举。

公开数据显示,方正富邦基金在岗基金经理仅16人,管理94只产品,人均管理近6只,远高于行业均值。权益条线人手紧缺,倒逼在岗基金经理一岗多责,既要操盘高难度的主动权益,又要兼顾机械化指数产品。吴昊身兼数量投资部负责人、权益投决会委员、董事总经理等多重头衔,也足以印证这一点,想要留住所谓的优秀人才,只能在职位上不断叠加筹码。

二是业绩断层严重,投研体系或存在缺位。方正富邦目前在管的35只混合型基金中,冠军基年内收益超160%,第二名便断崖式跌至约30%,更有约10只产品年内亏损。首尾业绩极端割裂,或暴露出公司没有系统化投研中台赋能,产品业绩完全绑定基金经理个人,单兵作战、团队失效,投研体系形同虚设。

三是规模结构失衡,主动权益长期缺位。业绩的持续分化与投研能力的不足,直接反映在公司的规模结构上。截至2026年一季度末,方正富邦基金公募管理规模约905亿元,成立近十五年,规模始终徘徊在行业中下游,未能实现质的突破。规模结构上则更是畸形,公司固收类产品(债券型+货币型)合计规模超800亿元,占总规模的90%左右;而主动权益类产品(混合型+股票型)合计34.62亿元,占比微乎其微。

最后,客观而言,162%的年内收益率依旧是极具冲击力的业绩数据,但短短三日就大幅回撤、管理人旗下产品大面积失准,已经戳破冠军泡沫。极致押注并非超额的护城河,而是放大波动的杠杆。 短期登顶或许是运气的馈赠,但缺乏稳健阿尔法的支撑,这座冠军的成色或注定经不起时间的检验。后续吴昊能否在接下来的市场波动中证明自己并非昙花一现,这家成立近十五年却始终未能跻身一线的基金公司,又能否借着这只冠军基的“东风”补齐短板,我们将持续关注。

来源:公众号闻基期舞

闻基期舞

个人账号