iPhone版

iPhone版  Android版

Android版 作者 | 观察团

来源 | 新经济观察团

6月以来,长银五八消费金融股份有限公司(下称“长银五八消金”)动作频频。先是,6月4日,湖南金融监管局批复同意长银五八消金增资至19.45亿元,同时长沙银行在长银五八的持股比例从56.66%大幅提升至89.92%,实现绝对控股。随后的6月11日,该机构董事长的任职资格获得批复,迎来首位女性董事长陈明沙,与现任总经理王霁形成了董事长、总经理“双女将”管理团队。

新经济观察团在长银五八消金官网发现,与换帅、增资同步,长银五八消金在2026年4月至6月间密集发布了18个招标公告,项目清单涵盖私有云服务平台、短信代理服务商、司法大数据、钱塘征信、反欺诈体系建设等多个领域,表明该机构正加码线上化运营。这背后,是作为一家以线下模式起家的持牌消金机构,长银五八消金近年来线下模式风险集中暴露,净利润从2023年峰值6.83亿元断崖式跌至2025年的0.26亿元,合规罚单频现、高层动荡。

01

密集招标18个项目,加码线上化基础设施

长银五八消金在发布的18个招标公告,几乎都在为线上自营或联营业务铺路。

具体来看,招标项目主要分为三类:

第一种是征信与数据源,包括朴道征信、钱塘征信、司法大数据等采购,3月份该机构还曾采购百行征信数据服务,这是线上风控所需的外部数据基础。比如司法大数据就可用于识别涉诉、失信等负面信息,从源头拦截高风险客户。

二是反欺诈体系。4月1日,长银五八消金公开采购反欺诈体系建设咨询服务的候选人名单,中标的三家机构为睿智合创(北京)科技有限公司、浙江小盾未来科技有限公司和浙江邦盛科技股份有限公司,分别隶属于睿智科技、同盾网络和邦盛科技,均为比较知名的大数据风控公司。

根据3月份公布的招标公告,长银五八消金的具体要求为进一步健全反欺诈风控体系,提升风险识别、预警与处置能力,“借助外部专业力量优化现有反欺诈机制,构建适配公司业务发展的全流程反欺诈防控体系。投标人需为招标人提供完备咨询服务,覆盖申请反欺诈各个环节。”

第三类招标项目是技术基础设施,私有云服务平台、短信代理服务商、运营商线路租赁服务和消息直连业务等项目,指向线上业务所需的系统架构与客户触达能力。比如通过私有云服务平台建设,长银五八消金有望摆脱对公有云服务商的单一依赖,实现核心系统和用户数据的自主可控部署,满足金融监管部门对数据安全、业务连续性和灾备能力的要求。

整体来看,这18个招标项目覆盖了数据源、反欺诈、技术基础设施三大环节,说明长银五八消金正在从零搭建线上化运营的技术底座。在此之前,该机构几乎完全依赖线下直销模式,此次密集采购,是对线上短板的直接弥补。

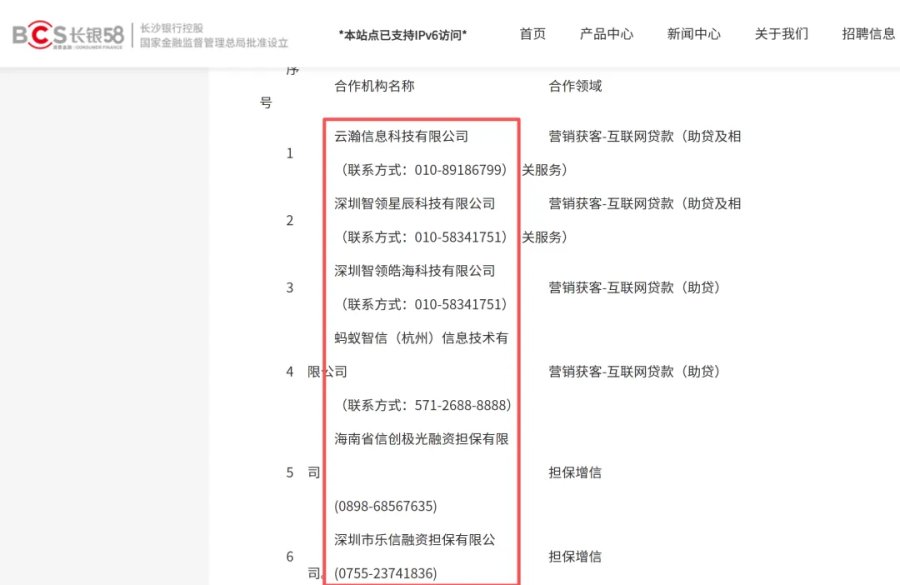

渠道方面,该机构产品已上线母行长沙银行的“e钱庄”APP核心位置,可共享母行的白名单客户资源。助贷业务上,根据2025年5月30日公布的《信贷业务第三方合作机构信息公示》,其营销获客合作方为字节系、京东系、蚂蚁系等头部互联网平台,担保增信机构为乐信旗下的海南省信创极光融资担保有限司和深圳市乐信融资担保有限公司。技术与渠道均在加码,意味着长银五八消金加快线上化转型。

02

线下模式由盛转衰,利润从6.83亿到0.26亿

长银五八消金的崛起与跌落,都源于其“去中介化”线下直销模式。公司成立于2017年1月,由长沙银行、58同城关联公司北京城市网邻、通程控股共同发起设立。早期以线下直销团队迅速起量,产品年化利率10.8%—21.6%,面向蓝领及新市民等下沉群体。这套模式的优势在于省去向第三方助贷机构支付的佣金和导流费,综合获客成本较低,客户粘性较高。截至2025年末,长银五八消金累计放款规模突破2600亿元,其中新市民群体投放超1600亿元。

凭借这套打法,2017年至2023年期间,长银五八消金总资产规模从不足19亿元攀升至273.32亿元,暴涨13倍;业绩同样节节攀升:2020年至2023年,净利润从2.81亿元、3.63亿元、5.26亿元一路攀升至6.83亿元,成为行业中名副其实的“黑马”。

然而,线下模式的弊端同样致命:覆盖全国的直营、高学历营销团队人力成本高企,人均产能却受限于区域覆盖密度;线下获客的风控依赖客户经理的现场调查和面审,信息更新滞后,无法实时捕捉借款人的信用变化。当宏观经济下行、蓝领群体收入承压时,风险会滞后数月才反映在账面上,导致拨备计提滞后、资产质量恶化。

因此进入2024年,该机构业绩急转直下。2024年营业收入29.86亿元,同比下降7.64%;净利润骤降至0.34亿元,同比暴跌95.02%。利润降幅远超营收降幅,这种“剪刀差”可能指向信用减值损失正在疯狂吞噬利润。值得注意的是,2024年上半年公司尚有净利润1.5亿元,意味着下半年净亏损1.16亿元——这是公司成立以来首次出现半年度亏损。

2025年颓势延续,全年实现营业收入22.38亿元,同比下降25.05%,净利润仅0.26亿元,同比下降23.53%,较2023年峰值缩水超过96%,一夜回到“解放前”。

不过,从不良率数据来看,长银五八消金的表现可能具有滞后性。2021年至2023年,公司不良率分别为1.5%、1.52%、1.44%,处于行业较低位置。由于该机构近两年未披露不良数据,我们无法获悉其真实的资产质量状况。不过,考虑到贷款周期较长和线下风险暴露的滞后性,其后期不良率有增高可能。目前,长银五八消金已主动收缩线下战线,大部分业务集中于湖南省内,客户经理已从数百人精简至不足百人。

截图来源:银登中心

与此同时,该机构还加速了不良资产的出清。2024年11月至今,长银五八消金通过银登中心批量转让个人不良贷款债权7次,合计金额超过32亿元,部分不良资产转让折扣率低至4.3%,低回收率反向证明了资产质量的真实成色。这种“清仓式”的不良出清,进一步侵蚀了当期利润,但也是为线上化转型的必要步骤。

03

长沙银行全面掌舵,新班子面临合规考验

面对长银五八消金的业绩滑坡,大股东长沙银行逐步以绝对控制的形式挽救。2024年,长银五八消金注册资本由9亿元增至11.24亿元,增资由长沙银行和通程控股以自有资金进行,58同城未跟进,股权被稀释,长沙银行持股升至56.66%;2025年12月,长沙银行公告拟以自有资金对长银五八消金增资不超过15.5亿元,58同城和通程控股均放弃跟投;2026年6月,该增资事项正式获批,15.5亿元中8.21亿元计入注册资本,7.29亿元计入资本公积。同时,长沙银行受让58同城持有的1.77亿股股份和通程控股持有的1.14亿股股份。增资及股权转让完成后,长沙银行持股比例跃升至89.92%,接近全资控股。

而58同城的持股比例由最初约33%降至6.17%,通程控股由约16%降至3.91%。业内人士表示,这两大原始股东“用脚投票”的选择,本身就是对长银五八消金资产质量和盈利能力最直接的市场评价。

随着股权高度集中,长沙银行开始全面主导公司的治理与经营。新任董事长陈明沙出身长沙银行系统,总经理王霁亦为长沙银行委派,核心管理层已基本完成“长沙银行化”。

但大股东接盘并不意味着问题一蹴而就,合规欠账与高管动荡仍是长银五八消金面临的两大考验。合规方面,2021年7月,该机构因“贷后管理不到位”被罚30万元;2023年2月,因“未经同意查询个人信息”被央行罚款75万元,并实施“双罚制”,4名责任人合计被罚30万元。两笔罚单合计超百万元,分别对应信贷业务的“贷后”与“贷前”两端,揭示出规模高速扩张期合规体系建设的滞后。

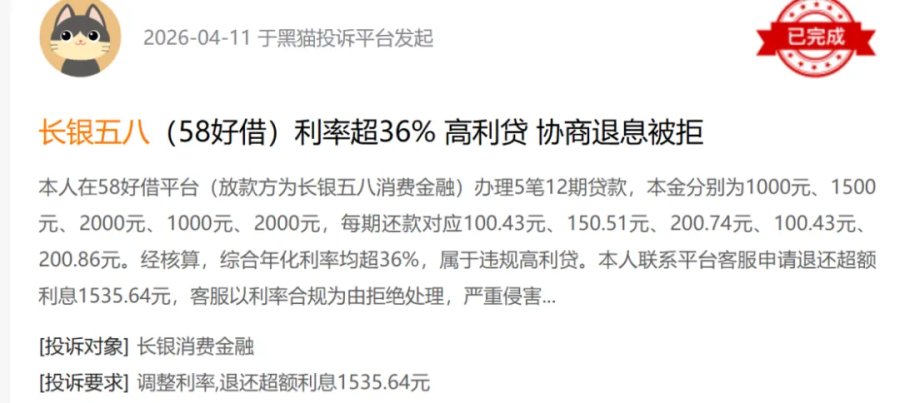

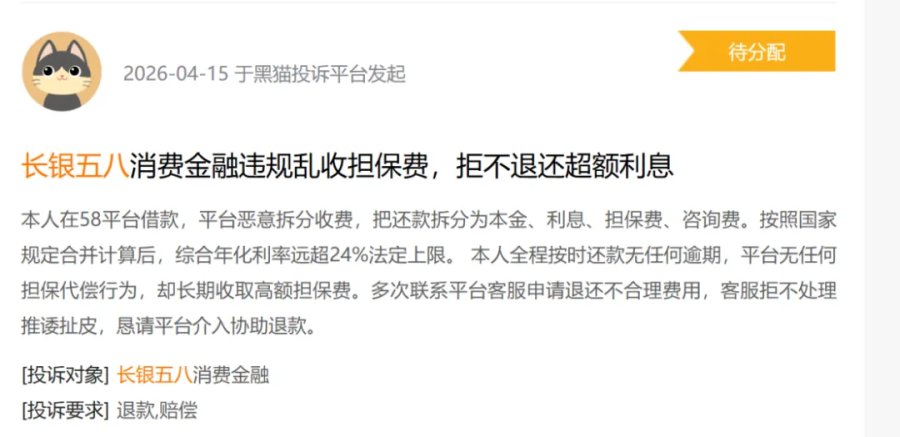

与此同时,黑猫投诉平台上,涉及长银五八消金的投诉量为253个,集中在催收方式、收费不合理等方面。其中大量用户投诉指向长银五八消金与58同城旗下的58好借违规收取担保费等额外费用,年化利率超出24%或36%。

高管方面,自成立以来,长银五八消金已历经五任董事长:黄治国、阳青松、杨敏佳、徐忠义,再到陈曦。其中2024年4月到2026年3月陈曦任期内,该机构净利润从6.83亿元跌至0.34亿元。频繁的人事更迭,反映出长银五八消金在战略方向上的摇摆。2025年2月,公司任命胡志锋为首任首席信息官,标志着数字化转型正式被提上日程,但这一动作比行业头部机构晚了至少三年。

对于新任董事长陈明沙而言,当下的局面并不乐观。线上化转型的18个招标项目只是起点,自主风控模型的构建与验证需要时间,存量不良资产的出清仍在继续,线下团队收缩后的人员安置与合作方关系重构都是棘手问题,转型线上获客成本也并不比线下低。2025年净利润已跌至0.26亿元,较巅峰期蒸发超96%——在这样一个低谷期艰难转型,考验的不仅是资金和决心,更是管理层的执行力和耐心。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

新经济观察团

新经济观察团官方正观号