iPhone版

iPhone版  Android版

Android版  闻基期舞

闻基期舞 “清盘之王”名不虚传!继2025年以16只清盘产品登顶行业榜首后,2026年开年的首个交易周,公募“清盘风向标”博时基金就抢先开启了清盘节奏,密集抛出两则清盘相关公告,再度将市场目光聚焦于其高频清盘的乱象之上。

1月6日,博时基金旗下的博时富盛一年定开债发起式和博时均衡回报混合相继发布了清盘相关的公告。其中,博时富盛一年定开债发起式因连续五十个工作日基金资产净值低于五千万元,于1月6日正式进入清算程序;而博时均衡回报混合基金则因触发基金合同终止情形而发布提示性公告,距离黯然退场仅一步之遥。

从前者来看,作为一只纯债基金,该基金成立于2020年7月16日,由博时基金固定收益三部基金经理唐薇所管理。从清盘原因来看,或由于市场环境以及自身竞争力不足叠加所致。一方面,2025年“股强债弱”的市场格局客观上削弱了纯债基金的市场吸引力,资金向权益资产迁移成为行业趋势。另一方面,作为面向机构的定制基金,其核心症结或仍在自身。尽管该基金始终维持正向收益,但对比同类产品缺乏差异化竞争力,且一年定开的封闭期设计在流动性上存在天然限制,或导致未能匹配机构客户对收益性与流动性的核心需求,规模出现断崖式下跌。

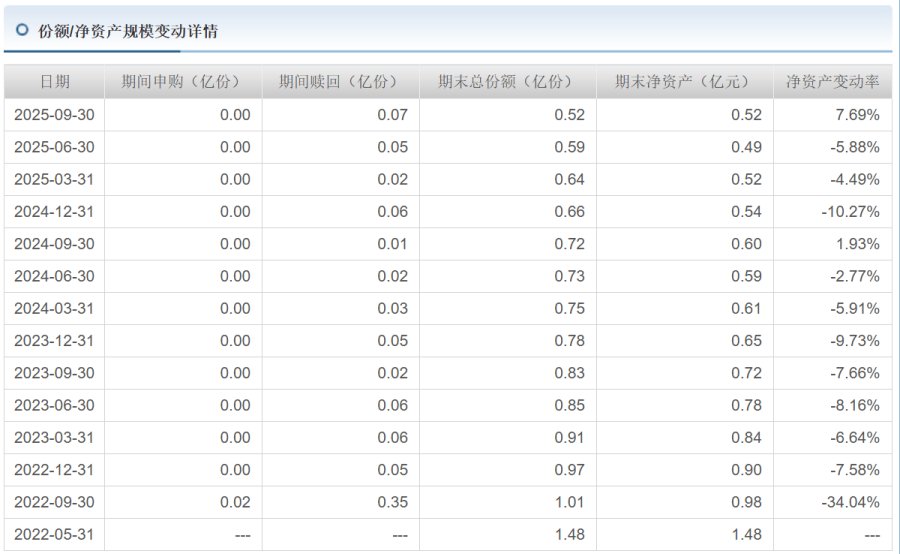

再来看已经岌岌可危的后者,该基金成立于2022年5月31日,由金晟哲所管理。究其原因,清盘原因或同样在于业绩上缺乏亮点。事实上,单看最终收益数据上看,这只基金的成绩似乎不算难看。截至清盘,该基金A/C类份额成立以来收益均为正向。但拨开表象就能发现,中途业绩的剧烈波动,尤其是成立初期的持续亏损,早已为清盘埋下致命伏笔。

以该基金A类为例,追溯此前的数据可以发现,在该基金成立之初的8个完整季度,收益均为负数;年度收益来看,2023年、2024年同样为负数,2024年净值增长率更是落后同期业绩比较基准超15%。而长期跑输基准直接导致了投资者用脚投票,截至2023年末其A类份额资产净值较成立之初已下滑超50%;2024年末,较比2023年末再度下滑约16.92%。即便是2025年业绩回暖,也无法有效留住投资者,直至目前的规模逼近清盘线。

而这,其实只是博时基金清盘潮的一个缩影。作为国内老牌头部公募,博时基金近年的清盘节奏堪称“行业独一档”。公开数据显示,2023年-2025年的三年间,博时基金旗下分别有10只、13只、16只产品相继清盘,数量在行业内断层领先。更令人咋舌的是,其清盘产品覆盖范围极广,不仅包括主动权益类基金,就连向来被视为“稳健基本盘”的中长期纯债基金也不乏有产品清盘,甚至有基金仅存活3个月就因规模快速缩水黯然退场。

在全市场“迷你基金”出清的大背景下,清盘本是行业优胜劣汰的正常现象。但当一家头部基金公司长期占据清盘榜榜首,且清盘数量远超同行时,就不再是简单的市场选择,而是公司自身管理问题的集中暴露。从产品布局来看,博时基金近年似乎陷入“重发行、轻运作”的误区,大量产品仓促发行后缺乏持续的投研支持和营销维护,最终沦为“僵尸产品”;从投研能力来看,主动权益类产品长期业绩疲软,债券类产品也缺乏竞争力,难以形成稳定的资金吸引力。

而从影响上来看,频繁清盘带来的冲击,对博时基金与投资者而言是一场双输。对基金公司来说,短期来看,每只基金的清盘都意味着前期投研投入、发行成本的沉没,以及管理费收入的中断;长期来看,持续的清盘潮正在不断消耗其品牌信誉。公募基金的核心使命本是为投资者创造价值,而博时基金的频繁清盘,显然与这一使命背道而驰。对投资者而言,清盘更是直接的利益受损。一方面,基金清盘后需要经过长达6个月的清算期,期间资金被占用,无法灵活配置;另一方面,若基金在清算前业绩不佳,投资者可能面临本金亏损,而清算过程中产生的费用还需从基金财产中优先支付,进一步压缩剩余资产。更重要的是,频繁的清盘打乱了投资者的长期投资计划,降低了市场对公募基金的信任度。

除此之外,博时基金频繁有产品清盘的背后,还直指高管层或未切实履行勤勉尽责义务的核心问题。根据证监会《证券基金经营机构董事、监事、高级管理人员及从业人员监督管理办法》,基金公司高管需恪守诚信、勤勉尽责,切实保护投资者合法权益。三年清盘39只产品的高频乱象,很难说明彼时以董事长江向阳和总经理张东为首的高管层尽到了应尽义务。

值得注意的是,博时基金这场密集的清盘潮,恰好撞上核心管理层更迭的关键期。2025年10月起的不足一个月内,博时基金相继迎来新董事长张东与新总经理陈宇。这场密集的人事变动,是否会成为博时基金扭转“重发行、轻管理”积弊的转折点?两位新高管能否凭借新的管理思路,推动公司重建投研体系、强化产品运作能力,重塑市场信任,改变当前产品清盘频发的现状?让我们拭目以待。

来源:公众号闻基期舞