iPhone版

iPhone版  Android版

Android版

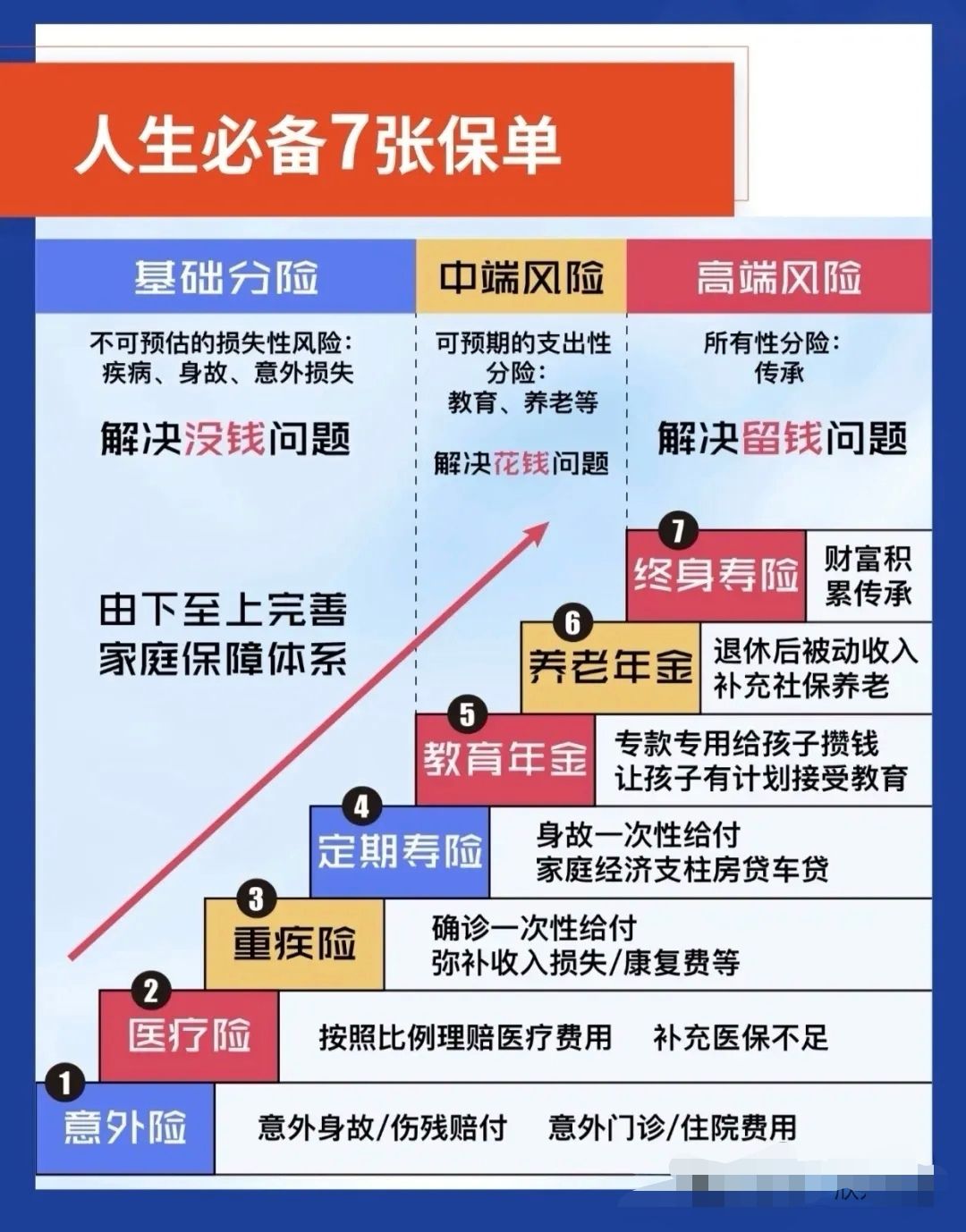

你知道吗?一个完整的家庭保障体系,是由7张(类)人寿险保单+多种财产险保单“搭配”起来,发挥综合运用的。

1-4解决“没钱”的问题,用健康类保单

5-6解决“花钱”的问题,用理财类保单

7以上解决“留钱”问题,用终寿+财富类保单以及其他金融工具、法律工具等,综合解决;

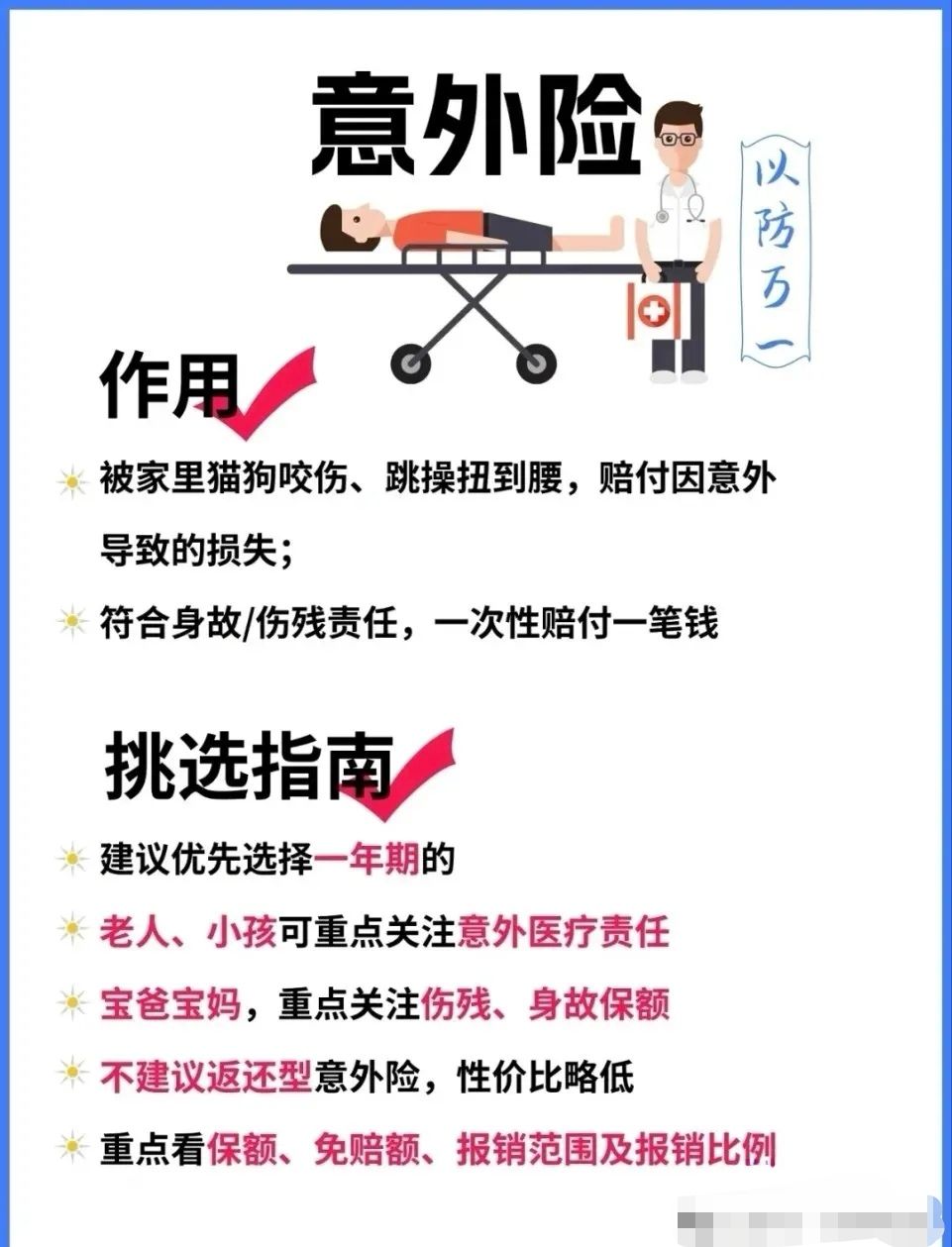

★第一类保单:意外险(给医院、自己、家人)

【特点】:保费低、杠杆高,人人必备。

主要保意外身故/伤残、意外医疗(车祸、摔伤、猫抓狗咬等)。

建议:家庭经济支柱保额 50–100 万起步。

意外险的作用:以小博大,以防万一

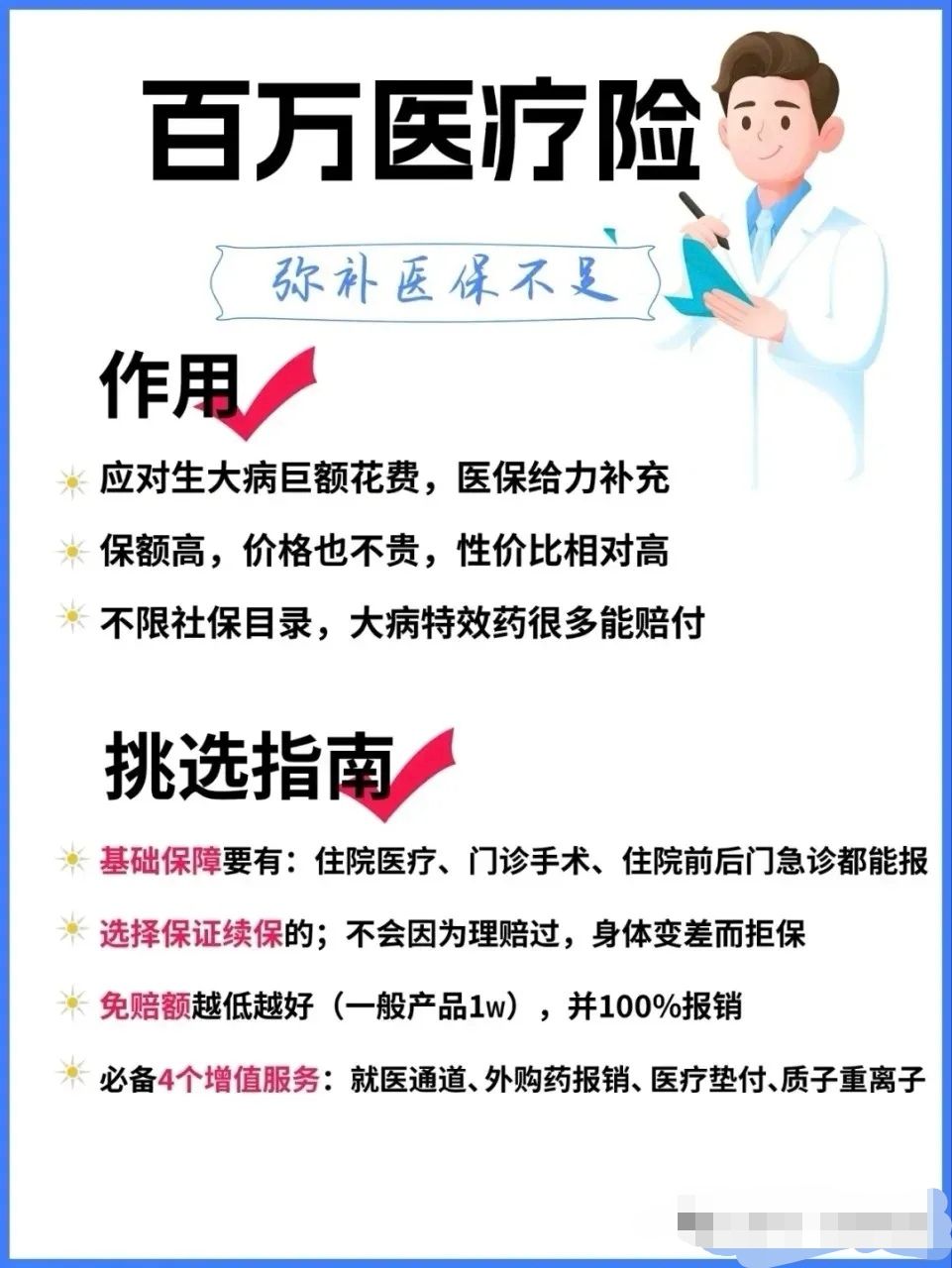

★第二类保单:医疗险(给医院)小病医疗:1万以内的小额医疗补充百万医疗:1万元以上的高额医疗补充。DRG改革后,平安的百万医疗也做了全面升级,有不同版本可以选择。

建议购买“百万医疗”起码要包含能院外购药、特殊疗法、基因检测、医疗垫付、就医协助等,并且能保证续保20年的那种!

医疗险的作用:治病不心慌(堵住经济漏洞)

★第三类保单:重疾险保单(给自己)【特点】:直接按保额给付现金得了重大疾病,符合理赔条件(看条款),直接按保额赔付。可以选择只赔重疾,也可以选择增加轻中症重疾的险种。定期险保费低些,终身险保费高些,重疾有单次赔付或多次赔付可选,保费根据年龄测算会有不同。 重疾险的作用:安心养好病(补充收入损失)

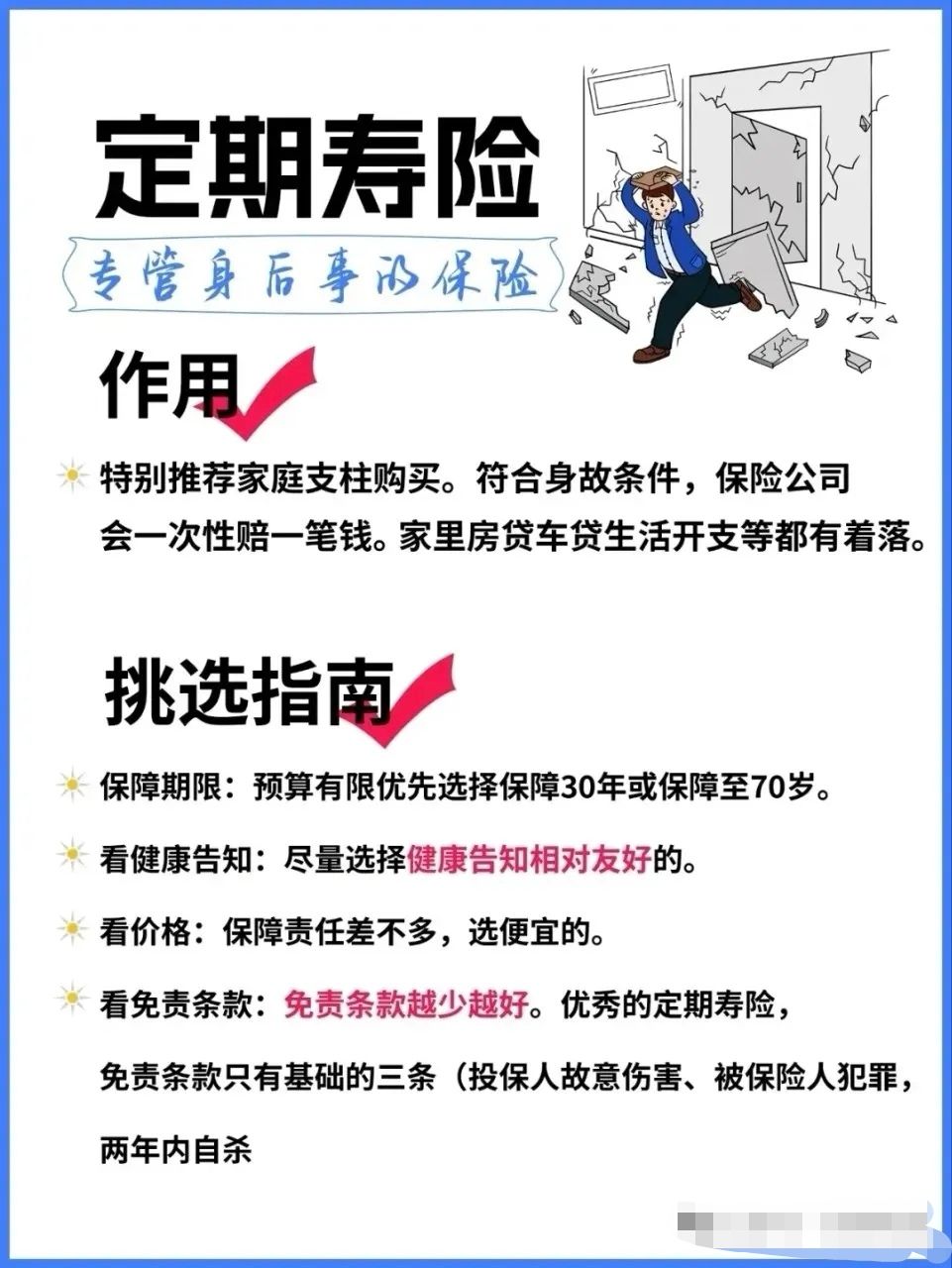

第四类保单:定期寿险(给家人)【特点】只保一段时间(比如 20 年、30 年),如果被保险人身故/全残,赔付给家人。适合:有房贷、车贷、要养孩子或父母的人。定期寿险的作用:防止“人没了,债还在”。

第五类保单:教育金保险(为孩子)【特点】:为孩子准备大学教育金、出国费用等,通常是长期储蓄型保险。教育金保单的作用:强制储备、专款专用,避免被挪用。

第六类保单:养老金保单(为自己)年轻时交钱,到约定年龄(如 60 岁)开始每年/每月领钱,最好是活多久领多久。

养老金保单作用:补充养老金,保证老年现金流稳定。

第七类保单:终身寿+财富类(综和配置)【特点】:财富能积累,未来好传承【重点】:要做需求分析+产品适配+架构搭建金税四期和民法典时代,资产越来越透明。创富~守富~传富的过程中,风险与机遇并存。1.正确认知了风险,进退有度、游刃有余.2.挤掉风险水分的财富,才是属于自己的.3.传承是两件事,父辈有能传的出的智慧,子辈还要有能接得住的能力。【第七类适配险种】:需要保险专家为您“按需定制”;【第七类保单作用】:保值、增值、杠杆、节税、避险、等。

除此之外,财产类保险在家庭保单配置中也是必不可少的 财产险包罗万象有很多种,比如:汽车保险、房产保险、团体员工保险、雇主责任保险、公众责任险保险、安全责任保险、诉讼保全保险、等等。

法治前沿007

本人为河南法治前沿融媒体发展中心暨河南广播电视台《法治前沿》栏目融媒中心副主任。