iPhone版

iPhone版  Android版

Android版 撰稿|张君

来源|贝多商业&贝多财经

10月8日,北京昂瑞微电子技术股份有限公司(下称“昂瑞微”)在上海证券交易所更新了招股书(申报稿),并就第二轮问询函进行了回复。据贝多商业&贝多财经了解,昂瑞微于2025年3月递交招股书,报考在科创板上市。

本次报考上市,昂瑞微计划募资20.67亿元。其中,10.96亿元将用于5G射频前端芯片及模组研发和产业化升级项目,4.08亿元用于射频SoC研发及产业化升级项目,另外5.63亿元用于总部基地及研发中心建设项目。

此次报考上市,昂瑞微成色几何?

一、研发费用问题再获关注

值得一提的是,上海证券交易所在第一轮问询函中曾要求昂瑞微说明本次募投项目各项支出的具体内容、使用计划、测算过程及依据;募投项目与现有产品、研发项目的区别和联系,是否存在重复建设。

同时,要求昂瑞微结合现有研发投入规模、本次募集资金具体用途等情况,充分说明本次融资规模的必要性、合理性;各募投项目研发投入与发行人现有研发工作的关系,是否存在重复研发的情况;各募投项目铺底流动资金的测算依据与测算过程、具体用途及合理性等。

而在第二轮问询函中,上海证券交易所同样关注了昂瑞微的研发费用问题,要求其说明委托若纳云芯进行NOR flash开发的合理性,与公司业务的关系,相关研发成果为发行人(即“昂瑞微”)带来的收益,与其终止合作的原因。

同时,要求昂瑞微说明委外研发的必要性、真实性,是否主要为发行人提供服务,定价是否公允,资金的最终去向,发行人2023年委外研发费大幅增长而2024年未发生的合理性。(注:2022年、2023年分别为297.17万元、1169.90万元)。

对于终止合作,昂瑞微方面表示,在推进合作的过程中,发行人发现委托若纳云芯开发的NOR Flash项目进展不及预期,且预计研发耗时相对较长,导致相关研发产品的收益存在重大不确定性,经双方友好协商,项目合作终止。

昂瑞微还称,MCU市场环境发生了较大变化,更多厂商的进入使得竞争趋于激烈,未来价格下行压力较大,相关研发成果能否形成预期产品收益存在重大不确定性,市场环境和市场机遇与发行人最早规划快速切入高可靠性MCU时存在较大偏差。

另外,上海证券交易所亦在问询函中要求昂瑞微说明杨清华退出股东序列后,公司取得的发明专利逐年减少的合理性,前述情形及研发费用率持续降低,研发费用率、研发人员数量及占比低于同行业可比公司平均值,对发行人未来竞争力、持续经营能力的影响等。

与之对应的是,据招股书披露,昂瑞微前身——北京汉天下2012年设立之初的注册资本为100万元。其中,杨清华认缴资本75万元,持股比例为75%;林裕凯认缴资本25万元,持股比例为25%。

而本次上市前,杨清华则不再是该公司的股东,林裕凯则仅持股约2.6792%。

二、2025年上半年业绩下滑

据招股书介绍,昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,主要从事面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品、面向物联网的射频SoC芯片及其他模拟芯片的研发、设计与销售。

2022年、2023年和2024年,昂瑞微的营收分别约为9.23亿元、16.95亿元和21.01亿元,净利润分别约为-2.90亿元、-4.50亿元和-6470.92万元,扣非后净利润分别约为-4.74亿元、-3.01亿元和-1.10亿元。

2025年上半年,昂瑞微的营收约为8.43亿元,净利润约为-4029.95万元,扣非后净利润约为-6106.64万元。根据申报材料、问询函回复内容可知,昂瑞微2025年上半年的收入有所下降(同比减少32.17%)。

同时,昂瑞微预计其2025年1-9月的营收约为13.2亿元至13.6亿元,较2024年同期的16.83亿元变动-21.57%至-19.19%;归母净利润-7000万元至-6000万元,同比变动-487.30%至-403.40%;扣非后净利润-9000万元至-8000万元,同比变动-122.70%至-97.95%。

昂瑞微在招股书中表示,受主要客户阶段性调整采购规模及节奏、自研自产相关芯片及向其他供应商的采购份额有所增加等因素影响,该公司2025年1-9月预计营业收入较2024年同期有所下降。

对此,上海证券交易所在第二轮问询函中要求昂瑞微说明其期后收入大幅下滑的原因,利润变动情况及原因,与同行业公司对比情况及差异原因,前期亏损收窄的驱动因素是否发生重大不利变化。

根据昂瑞微介绍,该公司2025年上半年的营收较2024年同期减少约4亿元,同比下滑32.17%。其中,2025年上半年射频前端芯片收入较2024年同期减少4.26亿元,同比下滑38.28%;射频SoC芯片收入较2024年同期增加2762.83万元,同比增长22.38%。

昂瑞微方面表示,2025年上半年,发行人营业收入同比下滑32.17%,主要系第一大终端客户阶段性减少了采购规模及战略性放弃部分低毛利订单所致。剔除第一大终端客户影响后,2025年上半年,公司主营业务收入同比增长11.59%。

与之对应的是,昂瑞微在招股书中披露了大客户收入下滑的风险。具体而言,2024年下半年至2025年上半年,发行人主要终端客户A阶段性减少了采购规模,主要原因为客户结合自身终端销售预期及供应链情况调整了采购节奏及采购结构。

不过,昂瑞微表示,根据中性预测,其2025年、2026年和2027年度的营收分别约为20.90亿元、25.29亿元和28.94亿元。

三、间接股东涉非法集资案被查

天眼查App信息显示,昂瑞微成立于2012年7月,前身为北京中科汉天下电子技术有限公司(即“北京汉天下”)。目前,该公司的注册资本为7464.8766万元,法定代表人为钱永学,主要股东包括北京鑫科股权投资合伙企业(有限合伙)(下称“北京鑫科”)等。

据招股书介绍,昂瑞微无控股股东,实际控制人为钱永学,其直接持股3.8578%,通过特别表决权机制直接控制21.9494%的表决权,通过北京鑫科间接控制9.1200%的股份,并通过特别表决权机制间接控制28.5387%的表决权。

同时,钱永学通过南京创芯、南京同芯、南京科芯间接控制昂瑞微10.3824%的表决权。另外,钱永学通过一致行动关系间接控制该公司1.5604%的表决权。综上,钱永学合计控制了昂瑞微62.4309%的表决权。

贝多财经在此前文章中指出,除了钱永学外,北京鑫科的股东还包括欧阳毅、欧阳毅、余正明、张楠、共青城启合创业投资合伙企业(有限合伙)和沐盟科技集团有限公司(下称“沐盟科技”)。

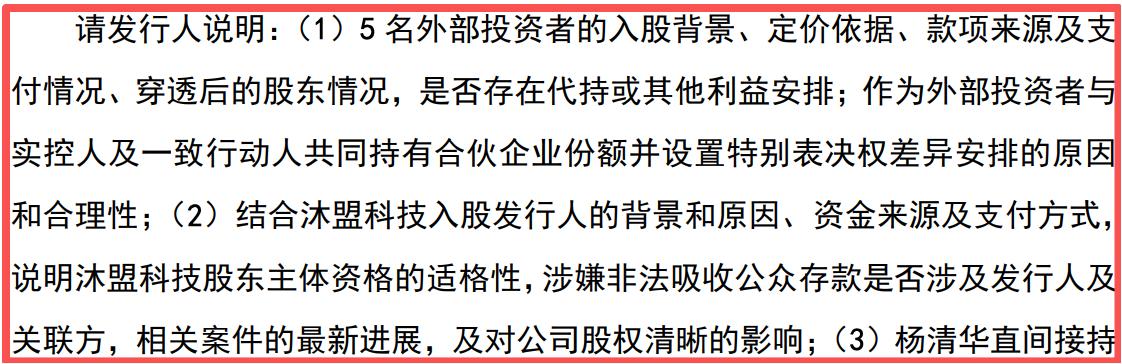

特别说明的是,这一说法得到了第二问询函的引用。问询函称,除了钱永学及其一致行动人欧阳毅外北京鑫科还有庞皇杰、余正明、张楠、共青城启微投资合伙企业、沐盟科技集团有限公司(即沐盟科技)5位外部投资者。

其中,沐盟科技持有的北京鑫科0.0492万元的出资额全部被重庆市江北区人民法院冻结,冻结期限自2024年10月22日至2027年10月21日;沐盟公司及其法定代表人均已被公安部门以涉嫌非法吸收公众存款罪刑事立案。

对此,上海证券交易所在问询函中要求昂瑞微结合沐盟科技入股发行人的背景和原因、资金来源及支付方式,说明沐盟科技股东主体资格的适格性,涉嫌非法吸收公众存款是否涉及发行人及关联方,相关案件的最新进展,及对公司股权清晰的影响。

昂瑞微方面则称,沐盟科技及其法定代表人均已被公安部门以涉嫌非法吸收公众存款罪刑事立案,案件正在调查中,尚无明确结论。经访谈该案件的办案人员,沐盟科技投资北京鑫科的资金来源初步查明涉嫌非法吸收公众存款事项,但与发行人及其关联方无关。

同时,昂瑞微表示,发行人、钱永学、北京鑫科从未参与过沐盟科技非法吸收公众存款,在沐盟科技投资北京鑫科时并不知悉其资金来源涉嫌非法吸收公众存款,发行人及其关联方不涉及沐盟科技非法吸收公众存款案件。

经访谈该案件的办案人员,沐盟科技及其法定代表人均已被公安部门以涉嫌非法吸收公众存款罪刑事立案,该案件已部分由公安部门移交检察院审查起诉。

贝多财经

贝多财经官方正观号