iPhone版

iPhone版  Android版

Android版  高见科技论

高见科技论 作者 | 城投君

2025年7月15日深交所披露,青岛西海岸新区海洋控股集团有限公司2024年面向专业投资者非公开发行科技创新公司债券项目状态更新为终止。该项目拟发行20亿,品种为私募,发债人青岛西海岸新区海洋控股集团有限公司,承销商/管理人为国信证券,受理日期为2024年12月24日。

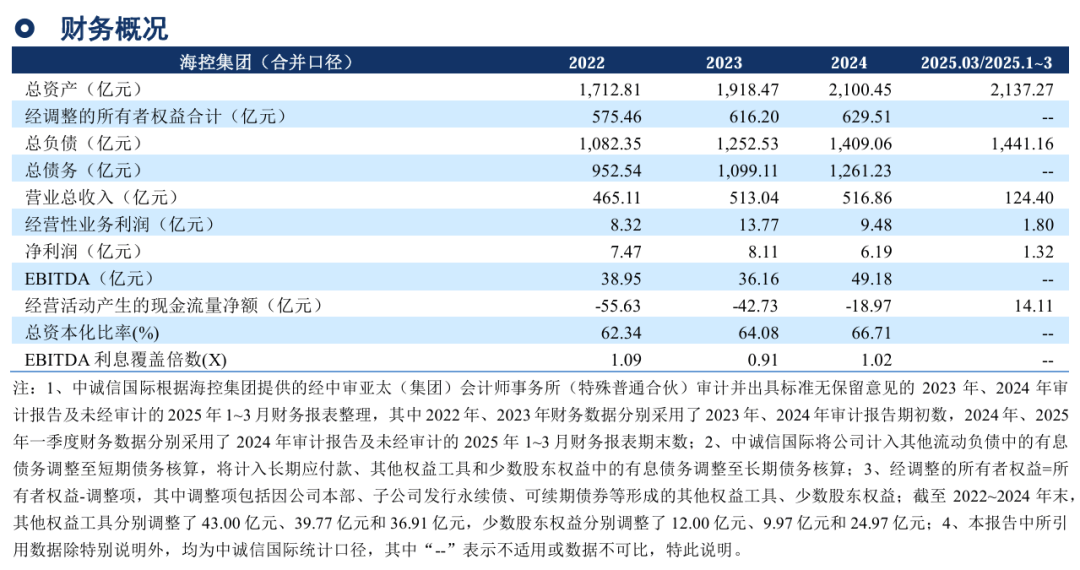

青岛西海岸新区海洋控股集团有限公司(以下简称海控集团),实际控制人为青岛西海岸新区国有资产管理局。公司业务主要包括基础设施建设、园区开发、产业及金融投资、服务业务四大业务板块。海控集团2024年总资产2100.45亿元,总负债1409.06亿元,负债率67.08%。2024年总营收516.86亿元,净利润6.19亿元,同比下降23.74%。经营活动产生的现金流净额-18.97亿元。

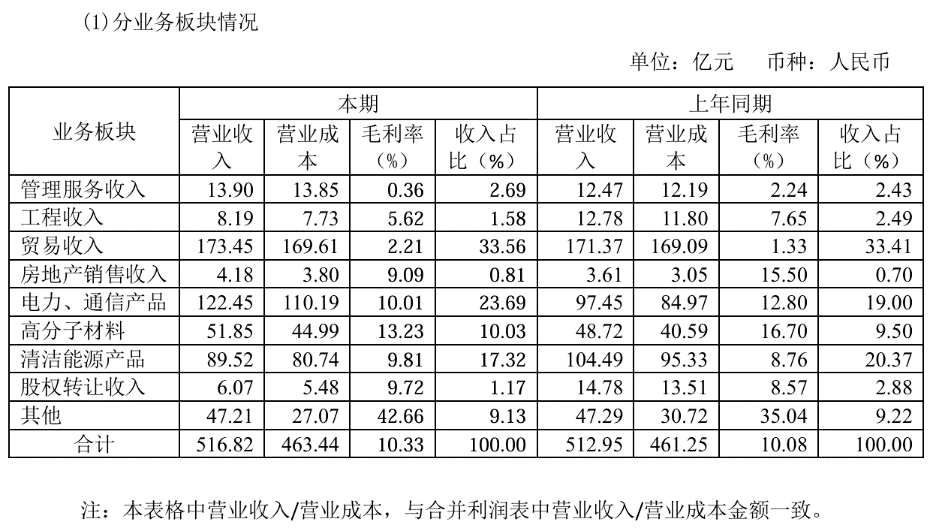

2024年度,海控集团管理服务业务板块应收13.9亿元,毛利率同比下降83.93%,主要系管理服务板块成本增长所致。工程收入8.19亿元,同比下降35.92%,工程成本同比下降34.49%,主要系工程业务结算收入下降。贸易业务板块营收173.35亿元,占比33.56%,毛利率同比上升66.17%,主要系贸易业务板块成本压降所致。房地产销售业务板块营收4.18亿元,毛利率同比下降41.35%,主要系房地产销售业务板块结转成本增长所致。电力、通信产品板块营收122.45亿元,占比23.69%。高分子材料板块营收51.85亿元,占比10.3%。清洁能源产品板块营收89.52亿元,占比17.32%。股权转让收入板块营收6.07亿元,同比下降58.93%,成本下降59.44%,主要系本年度股权转让减少。其他业务营收47.21亿元,占比9.13%。

海控集团2024年公司债券年度报告中指出,目前公司有较多在建及拟建的基础设施建设项目和房地产项目等,上述项目对资金需求较大,公司未来面临一定的资本支出压力。海控集团旗下子公司较多且业务有所交叉重叠,各业务条线尚需梳理;此外,海控集团近年来收购了上市公司万马股份、诚志股份,集团对子公司的管控能力及业务整合面临一定挑战。

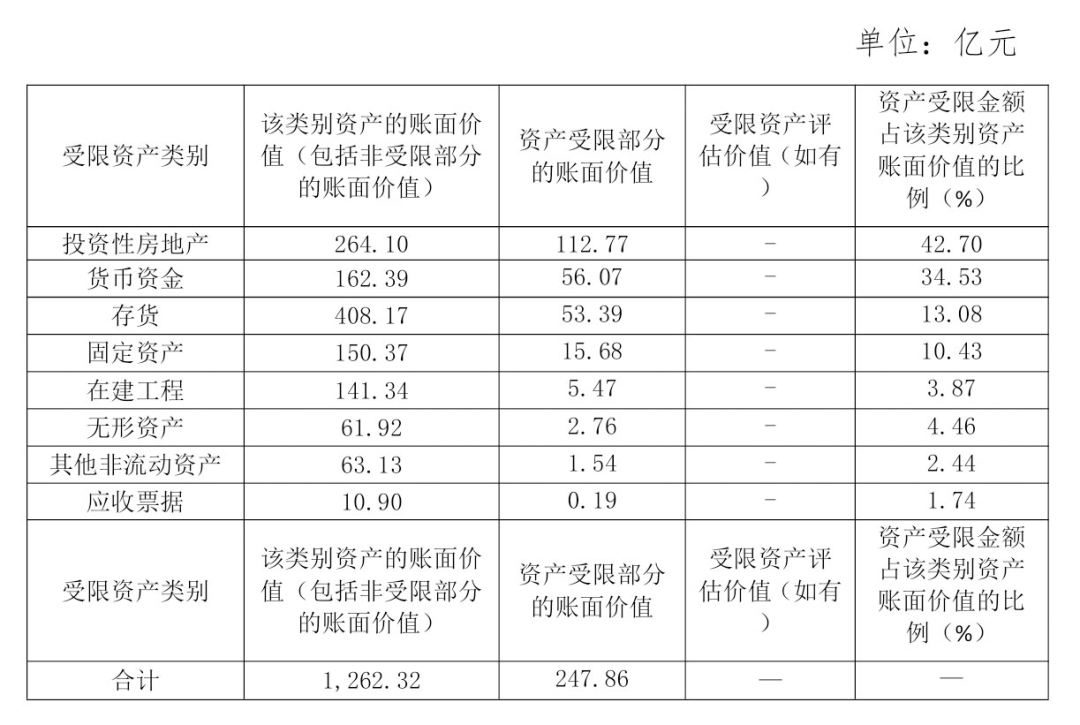

受限情况方面,截至2024年末,发行人海控集团所有权受到限制的资产的账面价值为 247.86亿元,受限资产占当期末总资产的11.80%,其中受限投资性房地产112.77亿元、受限货币资金56.07亿元、受限存货53.39亿元、受限固定资产15.68亿元。此外,公司将持有的万马股份股票129,487,911股(占公司持股总额的50%)、持有的诚志科融控股有限公司45%股权用于质押借款。具体情况如下:

截至2024年期末,除已确认为负债的担保外,海控集团对外提供的其他担保合计47.05亿元,相比2023年年末增加22.46亿元,增幅为91.34%。

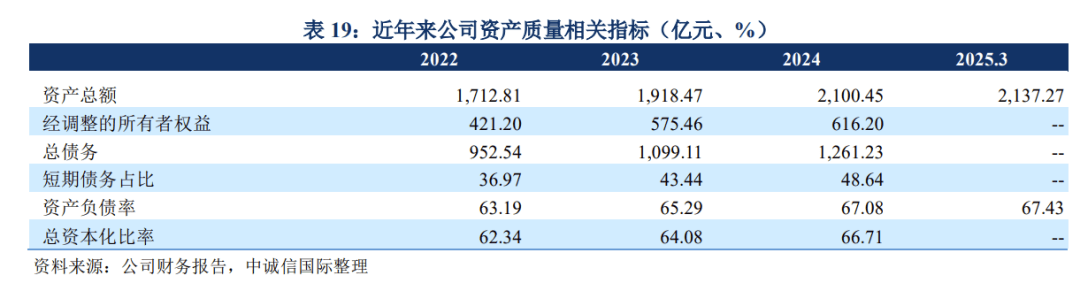

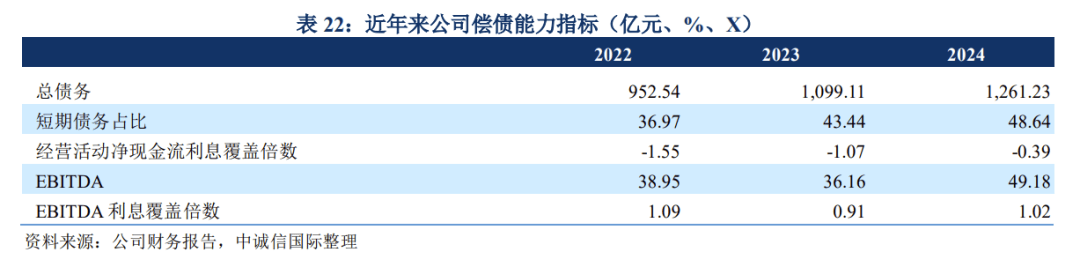

中诚信国际在2025年6月26日发布的青岛西海岸新区海洋控股集团有限公司2025年度跟踪评级报告中指出四点注点。第一,海控集团未来资本支出压力较大。目前公司有较多在建及拟建的基础设施建设项目和房地产项目等,上述项目对资金需求较大,公司未来面临一定的资本支出压力。第二,债务规模和短期债务占比持续增长,杠杆水平处于高位。公司的债务规模由2022年末的952.54亿元增长至2024年末的1261.23亿元,债务规模增长很快;截至2024年末,公司资产负债率为67.08%,总资本化比率为 66.71%,杠杆水平较高;同期末,公司短期债务占比升高至48.64%,短期偿债压力较大,债务结构有待优化。第三,公司资产质量一般。公司资产中存货、合同资产、应收类款项占比较大,对公司资金形成较大占用,公司资产流动性较弱,其中万马股份赊销销售款占比较高,需关注应收账款回收情况;此外,公司收购万马股份、诚志股份形成了规模较大的商誉,若未来被收购资产经营状况无法达到预期,公司商誉面临减值风险。第四,少数股东权益占比较高。2020年及2021年,公司相继收购万马股份及诚志股份股权,少数股东权益占比上升较快,截至2025年3月末,少数股东权益占所有者权益的比例达达到34.85%。

评级报告指出,财务杠杆方面,海控集团财务杠杆水平有所波动,但近年来公司债务规模增长很快,资产负债率、总资本化比率基本在 67%左右,杠杆水平较高。

中诚信国际认为,海控集团本次评级报告跟踪期内,受益于政府向其公司及子公司注入货币资金、矿山经营权、水库经营权等各类资产,增加了公司所有者权益,具备很强的资本实力;海控集团融资渠道顺畅债务规模增长较快,财务杠杆比率处于较高水平,经营活动净现金无法对债务利息形成有效覆盖,债务结构有待优化。总体来看,海控集团资产结构以流动资产和非流动资产并重,项目建设形成较大规模资金沉淀且回款进度较慢,公司资产流动性较弱,公司资产收益性较好。

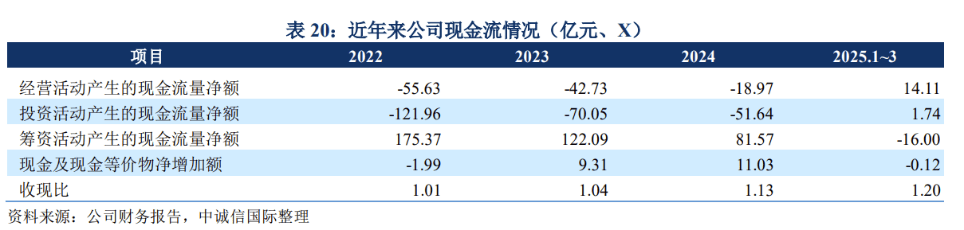

关于海控集团现金流及偿债能力,中诚信国际认为,整体来看,公司经营活动获现能力总体表现一般。受此影响,近年来公司经营活动净现金流无法对利息形成覆盖。近年来公司自持物业的投资、投资业务的发展及收购计划的推行致使其投资活动现金流出规模较大,且基金等股权投资尚未进入回报周期,近三年投资活动现金流呈现大幅净流出状态。如前所述,公司经营活动和投资活动的资金缺口较大,加之债务偿还金额逐年快速增长,进一步加剧了公司对外部融资的需求。公司主要依赖于银行借款和债券发行来弥补资金缺口,借款金额及债券余额呈现较快增长态势,需持续关注公司在资本市场的再融资能力及融资监管政策变化。同时,受益于股东的持续支持,近三年公司吸收投资收到的现金亦是其资金补充的重要渠道。总体来看,公司通过外部债务融资和股东增资等方式筹集的资金,基本可以覆盖资金缺口。

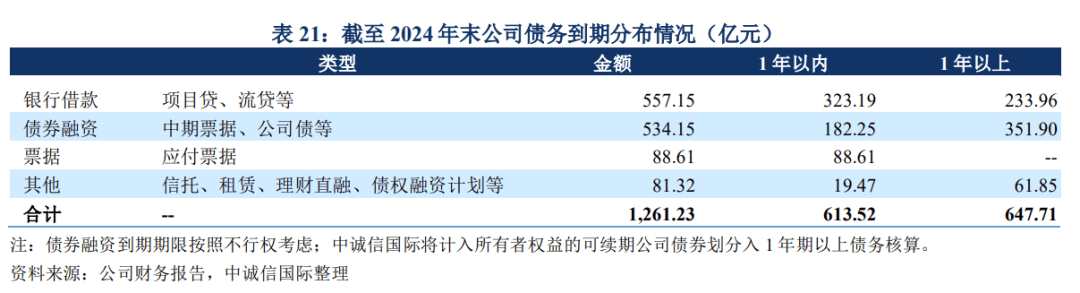

海控集团总负债主要由刚性债务以及因承接基建项目形成的专项应付款、应付工程款构成,其中刚性债务占总负债的比例约为 89.51%。近年来海控集团债务规模增长较快,2022-2024年末债务的复合增长率约为15.07%,主要系近年来海控集团金融投资及基建项目投资支出增加。海控集团2024年末到期债务1261.23亿元,其中一年以内到期债务613.52亿元,一年以上债务647.71亿元。债务以银行借款、发行债为主,且银行借款多有抵质押及担保措施,同时有一定规模的非标借款,债务类型及渠道较多元;近年来海控集团债务仍以长期为主,但短期债务占比持续提高,短期偿债压力较大,债务结构有待优化。

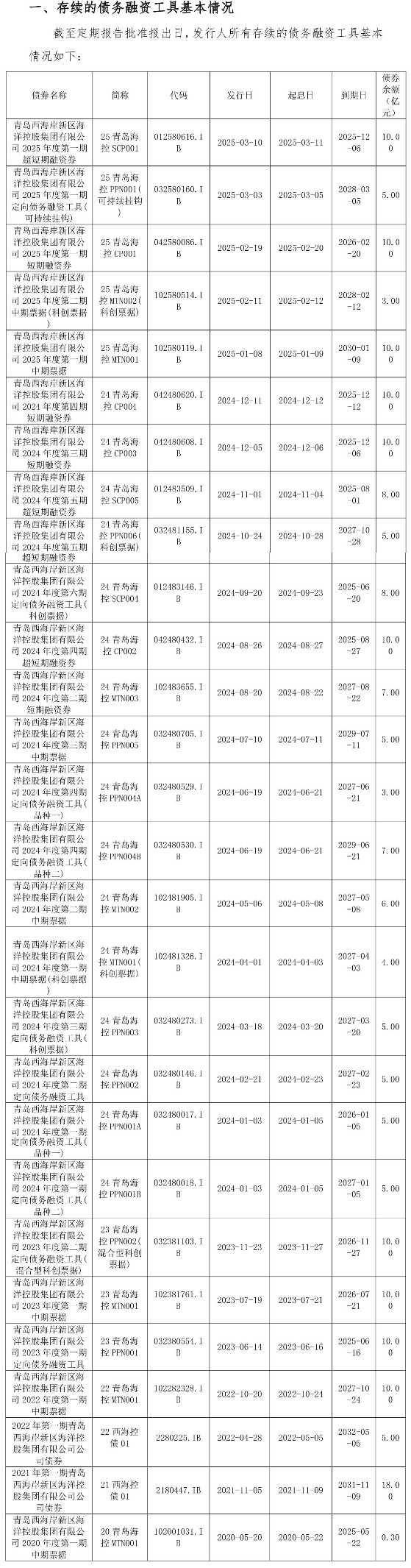

截至2024年期末,海控集团所有存续的债务融资工具28支,债券余额204.3亿元,基本情况如下:

评级报告指出,海控集团EBITDA主要由费用化利息支出、利润总额及折旧构成,2024年随着债务规模增长,费用化利息支出及大幅增加,当年EBITDA亦有所增加。海控集团债务产生较大规模利息支出,EBITDA对利息的保障能力较弱。

注:文内数据均来自企业公开年报、评级报告、年度债券报告等资料。