iPhone版

iPhone版  Android版

Android版

新铝时代上市后业绩“变脸”,是比亚迪靠不住了吗?

依靠着比亚迪的强势崛起,新能源汽车电池盒箱体制造商新铝时代登陆了创业板。

上市刚5天,新铝时代(301613.SZ)发布了首份三季报。然而,2024年前三季度,公司实现营业收入13.77亿元,同比下降0.51%;净利润1.55亿元,同比增长0.75%。

杰车科技发现,新铝时代2024年前三季度主营业务营业收入的增长,也并非靠主要产品销量取胜,而是依靠的售价提升,产量甚至有可能下滑。

新铝时代上市后业绩“变脸”,是比亚迪靠不住了吗?

1

收入严重依赖比亚迪

新铝时代主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售,拥有铝合金材料研发、产品设计、先进生产工艺以及规模化生产的完整业务体系。

资料显示,新铝时代主要产品为电池盒箱体,是新能源汽车动力电池系统的关键组成部分。自成立以来,公司已成长为国内领先的新能源汽车电池盒箱体制造商之一。

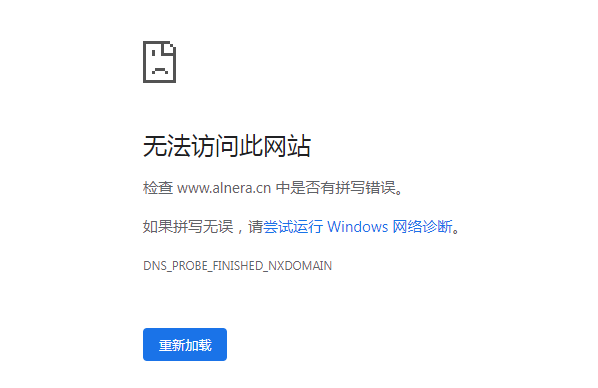

2024年10月25日,新铝时代登陆创业板。值得注意的是,杰车科技多次尝试打开新铝时代在招股说明书中留下的官方网站,均显示无法访问。

10月30日,新铝时代发布2024年三季报显示,公司前三季度实现营业收入13.77亿元,同比下降0.51%;归属于母公司股东的净利润(简称“净利润”)1.55亿元,同比增长0.75%。

而2021年至2023年,新铝时代营业收入分别为6.18亿元、14.21亿元和17.82亿元;净利润分别为2682.04万元、1.65亿元和1.89亿元,均呈现快速增长趋势。

新铝时代表示,公司主要收入来源于与比亚迪的合作,来自比亚迪的营业收入占比分别为70.42%、78.87%和80.46%,因此对比亚迪构成重大依赖。

招股书显示,2021年至2023年,新铝时代电池盒箱体业务第二大客户均为吉利汽车,销售收入分别为3691.77万元、1.12亿元和1.68亿元。

2022年和2023年,新铝时代电池盒箱体业务第三大客户是重庆金康动力新能源有限公司,销售收入分别为163.85万元和1.35万元,2023年几乎等同于没有该客户。

2021年,新铝时代电池盒箱体业务第三大客户为欣旺达,销售收入达309.44万元,但随后两年双方没有了交易往来。

新铝时代介绍,公司的同行包括华域汽车、凌云股份、敏实集团等,从收入规模来看,公司较其他同行业上市公司存在一定差距,主要是业务结构差异所致。与同行业公司相比,公司专注于电池盒箱体等新能源汽车铝合金零部件业务,电池盒箱体为公司主要收入来源;而华域汽车、凌云股份、敏实集团等上市公司均系传统汽车零部件供应商,业务范围广泛,整体规模相对较大。

综合来看,新铝时代收入不仅严重依赖比亚迪,还仅靠电池盒箱体这一款产品。

2

新建产能面临闲置危机

进入2024年,新铝时代业绩急转直下。

招股书显示,新铝时代2024年上半年实现营业收入9.15亿元,较上年同期9.56亿元同比下降4.31%;净利润1.02亿元,较上年同期1亿元同比增长1.58%。

新铝时代介绍,2024年以来,公司配备的熔铸产线建成并开始进入试生产阶段,废铝对外销售规模有所减少,由此导致公司2024年上半年其他业务收入较2023年同期减少7188.48万元,下降幅度为53.85%。

2024年上半年,新铝时代实现主营业务收入8.53亿元,较2023年同期增加3067.70万元,同比增长3.73%。

需要注意的是,2024年上半年,新铝时代主要产品电池盒箱体单价为2098.26元/套,较2023年平均售价提升12.24%。

2021年至2023年,新铝时代电池盒箱体的销售均价分别为1515.87元/套、1711.24元/套和1869.50元/套,呈现逐年上涨趋势。

对比来看,2024年上半年,新铝时代电池盒箱体单价较2023年底提升了超过12%。

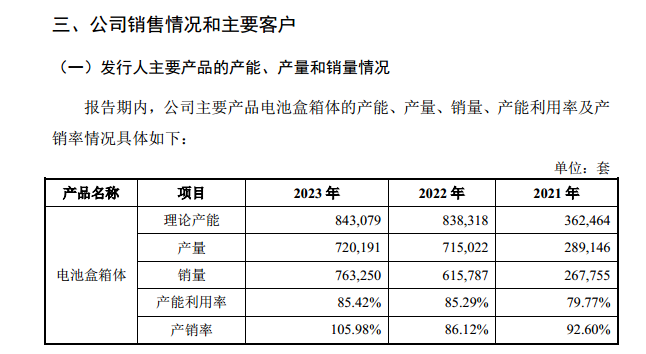

而且,2021年至2023年,产量分别为28.91万套、71.5万套和72.02万套。

由此综合来看,新铝时代2024年前三季度主营业务营业收入的增长,也并非靠主要产品销量取胜,而是依靠的售价提升,产量甚至有可能下滑。

新铝时代在招股书中指出,公司向比亚迪销售的电池盒箱体产品已覆盖超过比亚迪销量98%以上的车型,占据比亚迪中高端及豪华车型超过60%的供应份额,并在比亚迪新车型、新定点的开发和供应中均占据重要地位,未来合作具有稳定性及可持续性。

而且,无论是上半年,还是前三季度,比亚迪销量喜人,新铝时代在业绩的表现上,并未从中分得红利。

招股书显示,截至2024年6月末,新铝时代已形成约95万套/年的产能(年化后),较2023年提升超过10%。

2021年至2023年,新铝时代理论产能分别为36.25万套、83.83万套和84.31万套,产能利用率分别为79.77%、85.29%和85.42%。

从数据上看,新铝时代报告期内产能还存在一定富余。

新铝时代表示,公司主要产品型号众多,需要不断对设备参数进行相应调整以适应下游客户订单,因此实际产能低于理论产能。2021年以来,在下游新能源汽车行业需求快速增长的背景下,公司下游客户订单及采购需求大幅提升,产能利用率稳步提升。2022年及2023年,公司产能利用率已接近实际产能的饱和水平。

此次上市,按照本次发行价格和发行数量2397.36万股计算,新铝时代预计募集资金总额约6.64亿元,扣除发行费用约7489.33万元(不含增值税)后,预计募集资金净额约5.89亿元,低于此前招股意向书中10亿元的募集资金需求金额,募资金额缩水33.6%。

招股书显示,新铝时代拟使用募集资金8亿元用于“南川区年产新能源汽车零部件80万套”项目和2亿元补充流动资金。

新铝时代表示,募资项目建成后,公司合计电池盒箱体产能将超过160万套/年。在当前情况下,公司新建的产能可能面临闲置。

杰车科技

杰车科技正观号