iPhone版

iPhone版  Android版

Android版

增收不增利,海康威视要努力寻求新的破局机会了。

@科技新知 原创

作者丨田萧 编辑丨赛柯

曾经一飞冲天的“安防茅”海康威视,渐渐“慢”下来了。

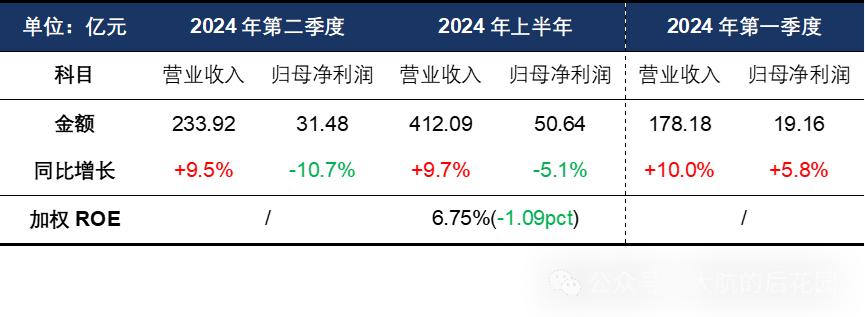

刚刚发布财报的海康威视,在上半年实现营收412.09亿,同比增长9.68%。今年第二季度,它实现营收234亿,低于市场预期,归母净利润则同比下滑10.7%,仅有31亿元。

要知道,自2010年上市以来,海康威视的净利润在10年里从10.52亿暴增至168.00亿,年复合增长率达28.64%。最高点时,海康威视总市值一度超过6400亿。

曾经的“尖子生”从2022年开始增长乏力,在当年净利大跌、上市12年首次利润负增长之后,海康威视没能再度超越自己的创下的奇迹。如今,它仍然挣扎在增收不增利的困境中,苦苦寻求新的破局机会。

Part.1

多元需求下的市场挑战

自2016年,海康威视超越霍尼韦尔成为全球安全行业的销售冠军后,便一直蝉联榜首至今。2023《全球智能视频监控市场报告》显示,海康威视在全球视频监控市场份额达到25.9%,依旧保持着全球第一的位置。

作为毫无疑问的行业龙头, 海康威视在飞速成长的这些年,也越来越“开枝散叶”,在X光、红外、毫米波、可听声、超声等感知领域,广泛布局电磁波与机械波等技术领域,推出了大量产品和解决方案,从“摄像头专业户”走向了AIOT-智能物联。

从财报数据上看,海康威视的多元发展无疑是成功的。其上半年营收增长主要是来源于创新业务,贡献了103亿的营收,同比增长更是高达26%。然而,这并不意味着海康威视的一帆风顺。在多元化业务发展的背后,也潜藏着需求分散带来的难题。

首先,碎片化的市场中,市占率如何提升是一大难关。海康威视目前已覆盖10余个主行业、近90个子行业的500多个细分场景。这种广泛的市场覆盖虽然有助于分散风险,但也意味着公司需要满足不同行业和场景的个性化需求,并可能导致企业难以集中资源,提升整体效率。

其次,蓝海市场中竞争者众多,从巨头手中“虎口夺食”显然不易。例如,在海康威视创新业务之一的智能家居领域,小米、百度、阿里等互联网公司,海尔等传统家电企业都虎视眈眈;在汽车电子领域,特斯拉、小鹏等新能源车企,博世、大陆等传统零部件供应商也有着自己的竞争力;在工业自动化领域,施耐德电气、西门子等国际巨头则难以撼动。

回到业务层面, 2024年上半年,海康威视面向政府端的公共服务事业群(PBG)业务同比下降9.25%至56.93亿元,已然出现收缩之势。企事业事业群(EBG)和中小企业事业群(SMBG业务增长较快,但在营收增速上却不怎么突出,近两年基本维持在个位数增长,上半年EBG、SMBG分别同比增长7.05%、0.64%。可以见得,在需求分散与竞争激烈的现状中,海康威视的多元化之路,仍需要较长时间的跋涉。

Part.2

投入与回报的研发悖论

发源于52所的海康威视,在技术投入上向来十分大方。整体来看,其2021年研发费用为82.5亿,2022年涨到了113.93亿,占全年营业收入的12.75%。2023年年报显示,海康威视光研发人员和技术服务人员就达到了28479人。

海康威视的砸钱研发还在持续。2024 年上半年,它的研发投入已经达到了 56.98亿,同比增长 7.81%。

无论视频监控、物联网还是AI等相关产品,它们的开发和应用都需要时间来进行市场验证和客户反馈,在快速变化的市场环境中,多样化和碎片化使的用户需求使得海康威视必须不断调整其研发方向和策略,这进一步延长了投产周期。也就是说,在不断高企的技术投资背后,回收利润的时间却在不断拉长。

此外,海康威视的销售费用和管理费用也在上升。2024年上半年其销售费用约为45.36亿,同比增长11.76%;管理费用约为21.92亿,同比增长16.56%。这些费用的增幅均高于营业收入,亦是海康威视利润大幅缩水的关键因素。

产投周期拉慢利润增长,这一现象在科技行业并不罕见。现在遥遥领先的科技巨头华为,在2019年和2020年的研发费用分别为1310亿元和1410亿元,占到了总收入的15%和15.9%。然而其盈利能力在那几年里并未显著提升。

慢工出细活,对于以技术立身的科技行业而言,埋头苦干、研发烧钱,或许是不得不经历的生长痛。

Part.3

国际拓展中的艰难旅程

值得一提的是,海康威视财报中另一个亮点,是不错的出海成绩。其上半年境外主业收入达到了114.41亿,同比增长15.46%,远远高于国内增长。

出海是科技企业走向全球的必经之路,对海康威视而言,在国内市场的竞争日趋激烈,市场饱和度逐渐提高的现状下,走出去是必然且急迫的选择。

然而,有一片阴云始终围绕在海康威视的出海征程之上。由于主营涉及安防,自2019年海康威视、大华股份等中国企业被列入“实体清单”之中。随后在2021年,美国联邦通讯委员会(FCC)又因《安全设备法案》禁止授权新设备销售。遭遇美国多年制裁后,2024年4月,同处于安防赛道的大华股份宣布出售其美国全资子公司的全部股分,撤出美国市场。作为同一条船上的战友,海康威视显然也感受到了唇亡齿寒。

好在,海康威视看中了在智能化和自动化水平较低的新兴市场。2023年,海康威视的海外发展中国家营收贡献已经达到70%。当然了,它仍然面临着市场适应性的问题,需要更多的时间在新的沃土中耕耘栽种。

与曾经辉煌无限的自己相比,海康威视正在打一场漫长的增长硬仗。

尽管半成绩单不符合市场预期,但作为行业龙头,海康威视的成长性、抗风险性显然毫无争议。在安防行业特殊的市场环境中,海康威视已经过了“横冲直撞”的青春期,慢慢变得更成熟稳健。如今,它如同航行在大海中央的巨轮一样,需要更多耐心与时间,才能最终抵达新大陆。

科技新知

科技新知官方