iPhone版

iPhone版  Android版

Android版  江瀚视野

江瀚视野 京津冀“3+N”28种耗材集采从一开始就备受关注,3月19日,此次集采结果公布中选率低至27%,更因大幅降价在神经介入市场引起了热议。

在神经介入领域,包括导引导管、取栓支架、颅内支架等关键产品此次均被纳入集采范围。本次集采的严格规则设置,要求三进二必须淘汰一家,且没有保底中标条款,导致降幅超出预期。这一结果对市场格局产生了深远影响,丢标企业在该区域两年内无法销售产品,而中选企业则有望实现产品高增长和高渗透。

在激烈的竞争中,国产企业表现亮眼。心玮医疗在颅内取栓支架、导引导管远端通路两个产品上均获得A组第一名中标,显示出国产企业在产品质量和技术水平上的显著进步。同时,国际知名的外资企业也参与了竞标,但此次集采结果对于外资企业的淘汰率高于预期。

此次集采变革将对产业格局产生哪些影响?

本次集采从结果看来竞争激烈、加速了行业淘汰。但其无疑将推动国内神经介入市场竞争格局的深刻调整,为整个产业的升级转型注入新的动力:

首先,从营销驱动向成本驱动转变,推动产业升级转型。

从市场竞争的角度来看,这次集采是重要转折。以往,一些“低门槛”的辅助产品价格虚高,市场竞争依赖营销能力,而此次集采使得这些产品由营销驱动转变为成本驱动型。这意味着,未来产品的竞争力将更多地依赖于其成本控制能力和技术创新能力,而非单纯的市场推广。这样的转变,无疑为那些具有技术优势、成本控制能力强的企业提供了更多的发展机遇。

同时,通路类手术产品降价,也为那些“高门槛”的治疗产品,如抽吸导管、颅内支架、药物球囊和药物支架等腾出更大的市场空间。这些产品由于其高技术含量和临床应用价值,既有利于医院和患者的手术,也进一步推动了国产企业的创新加速度。

以导引导管为例,其降价幅度较大,主要原因在于其获批门槛相对较低,市场竞争较为激烈。目前,国内神经介入通路导管注册证已有117张,而抽吸导管注册证仅17张。因此,导引导管的降价不仅有助于降低手术成本,使得患者受益,同时也为抽吸导管等更为先进的治疗产品提供了更广阔的市场空间。这种市场结构的调整,将有力推动整个神经介入器械行业的升级转型。

其次,加速行业充分竞争、增强技术创新。

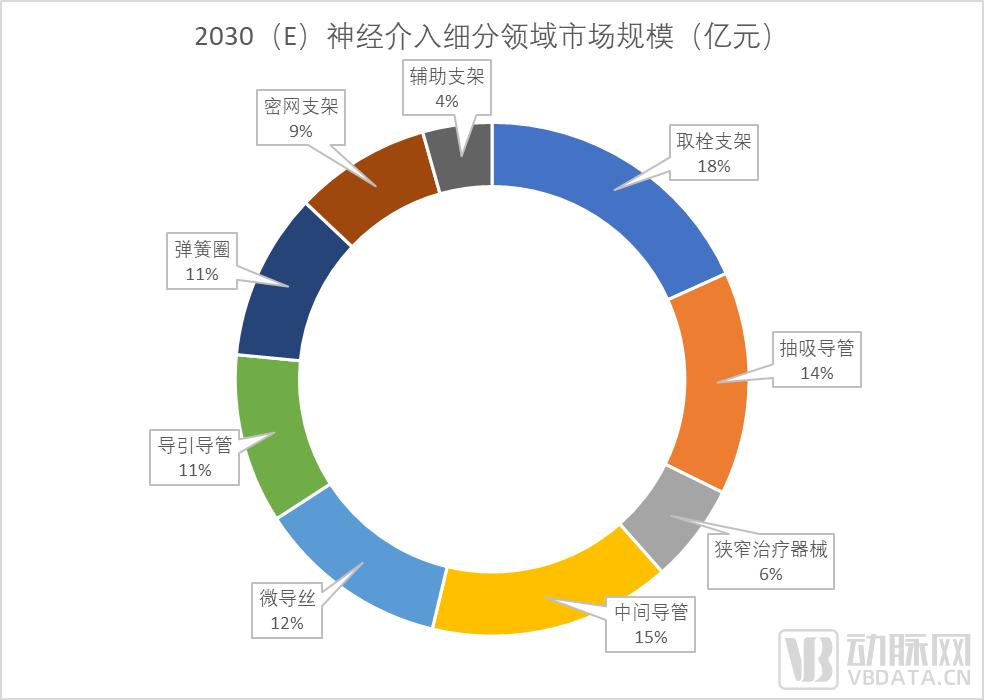

我国是全球脑卒中手术的主要市场之一,使得神经介入器械为心脑血管高值耗材中增长最快的领域。2023年底,我国60岁以上老龄人口已达2.9亿,神经介入手术量已达35-40万台/年,增速超过30%,按照入院价计,神经介入市场规模已经达到200亿元。

数据来源:神经介入面临超两百亿大市场 国产企业蓄势待发——中金

2023年,神经介入领域国产占有率达到25%,此次集采后国产替代将进一步加快。从管线布局上看,心玮医疗、微创神通、归创通桥等多家国产企业展现出差异化竞争格局。在出血、缺血、狭窄和通路市场基本都完成了综合覆盖,也在不同的细分领域建立了优势,在夯实优势的同时也在延伸覆盖更多市场。

此次京津冀“3+N”集采结果的公布,不仅反映了神经介入市场的格局变化,也显示了参与竞标公司的竞争态势和市场适应能力。在医用耗材市场有望朝着更加技术驱动、更可持续的方向发展。集采在降低医院和患者费用的目标同时,为国内外企业提供了公平竞争的平台,促进了整个行业的技术创新和质量竞争。

编者评论:

长期来看,集采后神经介入领域的核心治疗产品的使用将更加广泛,治疗类产品将迎来更大的扩张机会。在价格压力和市场需求的双重驱动下,企业将更加注重技术创新和产品质量提升,从而推动整个行业的进步和发展。

神经介入产品的集采前生命周期较医改前大幅缩短,企业需要有着更多有竞争力的自研产品管线布局。一方面掌握成本优势、另一方面布局集采尚未涉及的高门槛治疗类产品。因此,如何利用高值耗材配套使用这一产业特点,全盘布局成为发展的关键。

在集采的大潮中,企业需精准把握市场脉搏,通过技术创新和成本控制,实现在激烈竞争中的突围。随着集采政策的深入实施,我们期待神经介入市场将迎来更加健康、可持续的发展。