iPhone版

iPhone版  Android版

Android版 “火拼低价”一年后,内忧外患的京东如何破局?

3月6日,京东集团(09618.HK,下称“京东”)发布2023年四季度及全年业绩。尽管其营收净利双增长,但业绩增长背后仍有隐忧。

「不二研究」据其最新年报发现:2023年,京东营收增速放缓至3.7%,核心业务经营利润率下滑至2.6%。目前,京东主要面临营收增速放缓、核心业务经营利润率下滑等问题,在「不二研究」看来,这主要是由于京东推出“百亿补贴”策略,还有对第三方商家的扶持政策,自营模式下的商品降价使其收入增速承压;与此同时,京东的电商业务不仅受到拼多多的低价冲击,其旗下本地零售业务的达达也面临美团和饿了么的竞争。

京东是一家自营式电商企业,旗下设有京东商城、京东金融、拍拍网、京东智能、O2O及海外事业部等。

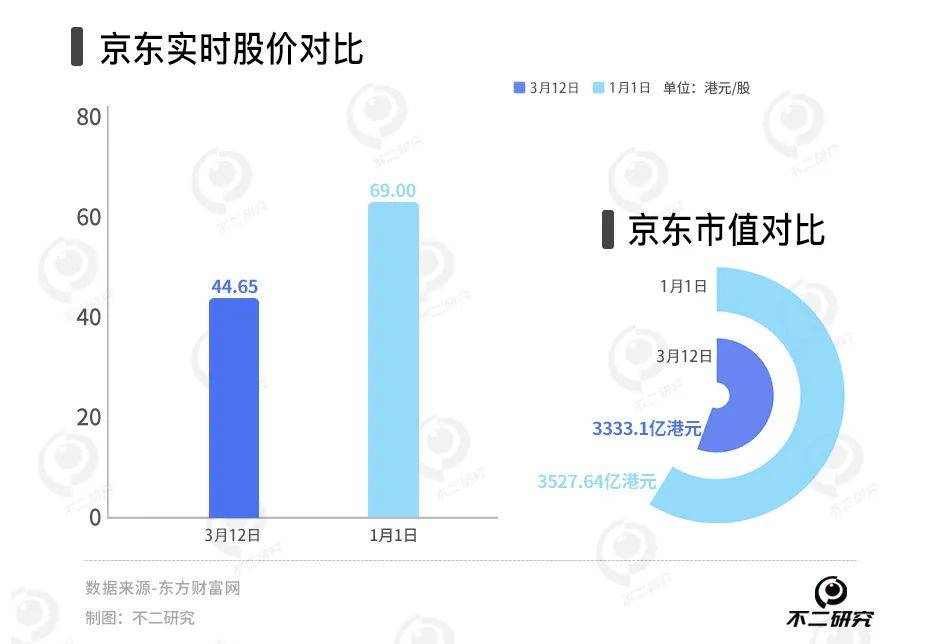

截至3月12日港股收盘,京东集团报收98.55港元/股,对应市值3333.23亿港元(约折合人民币3056.11亿元);对比今年1月的市值高点3527.64亿港元,其市值已经蒸发194.41亿港元(约折合人民币178.25亿元)。

「不二研究」据京东年报发现:2023年,京东总收入10847 亿元,同比增加3.7%;同期,归母净利润为242亿元,同比增长132.82%。

2021年11月的一篇旧文中(《三单季由盈转亏、下沉市场失利,京东的冬天也来了吗?》),我们聚焦于京东营收超市场预期,但仍面临增收不增利的困境。

时至今日,京东不仅面临营收增速放缓、核心业务经营利润率下滑等问题,且直面拼多多等互联网公司的低价冲击。

内忧外患营的京东,在电商“三国杀”的下半场如何破局?由此,「不二研究」更新了去年3月旧文的部分数据和图表,以下Enjoy:

3月6日,京东集团(09618.HK,下称“京东”)发布2023年四季度及全年业绩。

京东发布财报显示:其在2023Q4实现营收3061亿元,同比增长3.6%;但净利润亏损34亿元,同比增长11.8%。

财报发布当日,京东的美股股价上涨16.0%,当日报收24.91美元/股,市值一夜飙升至54亿美元。

在「不二研究」看来,尽管京东通过成本控制和削减开支使业绩增长,但低价策略尚未取得成效;在电商平台火拼低价的这一年里,京东该如何破局?

营收增速放缓

1998年,刘强东在中关村创办了京东公司,但早期仅为传统IT渠道商,未涉足电子商务领域。

2004年,京东开始涉足电子商务领域,在刘强东的带领下不断发展,2014年5月于美国纳斯达克成功上市,2020年6月又于香港上市。

2023年,创始人刘强东回归,京东开启调整之年。除了推出“京东百亿补贴”、“京东秒杀”等销售活动,还扶持“不收坑位费、不收达人佣金,就是更便宜”的京东采销直播。

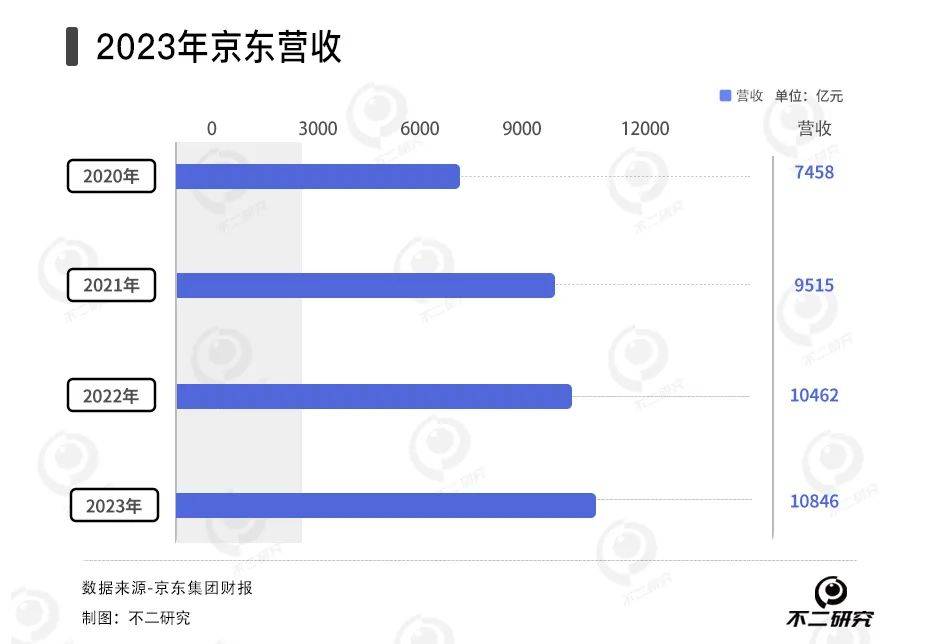

据京东最新财报数据显示,其2023年实现总营收10847亿元,同比增长3.7%。2023年Q4的营收为3061亿元,同比增长3.6%。

从营收增速看,京东在2023年虽然实现了收入的同比增长,但增速明显放缓。2021-2022年,京东的营收增速分别为27.6%、9.9%,而2023年,其收入增幅仅为3.7%。

据财报数据显示,2023年Q4京东的归属净利润33.89亿元,同比增长11.8%,2023年,其归属净利润241.67亿元,同比增长132.8%。

对于归母净利润的增长,京东归因于成本控制以及非经营性利润的增加。

据财报数据显示,2023年京东的营业成本为9250亿元,同比增加2.9%。在费用方面,2023年,京东的营销支出总量为401亿元,同比增长6.3%,而2021年-2022年,其营销开支分别为387亿元、378亿元。

此外,非经营利润也是京东利润增加的一个重要因素。

由于利息收入的增加以及股权投资相关亏损的减少,2023年Q4京东的非经营利润达到17亿元,而2022年Q4则为亏损4亿元;全年来看,该项利润更是高达75亿元,远高于2022年的亏损16亿元。

在「不二研究」看来,尽管百亿补贴能为京东带来收入的增长,但高额的补贴及低价策略所产生的营销费用或将对净利润产生较大影响。

“低价策略”成效不显

2023年,京东除了推行低价策略,还将部分利润低的业务由1P转为3P模式。

由于京东以自营业务为主,走的是品质电商的路线,这在一定程度上限制了其推行低价策略的能力。为了改变这一现状,京东在过去一年中采取了各种措施来吸引第三方商家入驻,即“3P商家”。

为了拉拢第三方商家,京东给3P商家更公平的流量政策,让1P和3P“赛马”,谁的价格更低、商品选择更多,就可以获得更多的流量倾斜。

与此同时,京东进行了内部变革,先是精简组织层级,取消事业群层级,京东零售CEO直接领导事业部,精简后基层员工到CEO的层级只剩三层;后来更是让各个事业部由统一的品类负责人管理,不再区分自营和POP。

京东集团CEO许冉在财报业绩会上表示,2023年,京东将加快推进平台生态和低价心智的建设。此外,京东还致力于拉动3P业务的GMV和广告收入增长。

然而,在财报中,京东并未披露3P业务的GMV增长情况。从收入来看,低价策略在一年内给京东带来的业绩变化并不明显,既没有使京东在2023年实现收入大幅增加,也没有扭转收入增速持续下滑的态势。

从平台及广告服务收入来看,京东京东发力3P,并没有带来预期的结果。

财报数据显示,京东2023年广告佣金收入847亿元,同比增长3.4%,而2022年该项业务的同比增速是13.7%。

对此,京东CFO单甦在这次财报电话会中解释称,广告收入的下降,与新商家免佣、部分品类主动降佣等策略有关,预计2024年第一季度回归增长。

在「不二研究」看来,尽管京东的有效商家数、活跃商家数仍在加速增长,但低价策略尚未取得成效,广告佣金收入的拉动还在短时间内难以解决,京东依然面临重重困难。

零售物流双承压

从业务结构上看,也体现出京东的困境。

目前,京东的主营业务分为京东零售、京东物流、达达集团和京东新业务四部分。京东零售包括自营零售和商家业务,新业务主要包括京东产发、京喜及海外业务。

据财报显示,2023年,京东零售实现收入9453亿元,经营利润达到359.3亿元,同比增长3.08%;然而,京东零售的核心业务经营利润率却出现轻微下滑,由上年的3%降至2.6%。

与此同时,京东的整体经营利润也呈现出显著下降趋势,从去年同期的48亿元大幅减少至20亿元。

对此京东解释称,其对达达集团相关的商誉以及长期资产进行40亿元的非现金减值处理,同时,京东产业相关的长期资产也发生11亿元的非现金减值。这些非现金减值处理对京东的利润状况产生了较大影响。

今年1月,在例行内部审计中,京东旗下物流公司达达集团披露可能出现的业绩造假和员工涉嫌诈骗犯罪的问题。根据最新的独立审查结果,达达在财务报表中存在虚增收入与成本的情况。这一事件的曝光无疑给京东的声誉和财务状况带来不小的冲击。

在物流业务方面,京东物流在2023年实现了257.49亿元的收入,虽然同比增长了43.34%,但却出现7.27亿元的经营亏损,而去年同期则为盈利0.84亿元。

另一方面,财报数据显示,京东物流在某一时期内的总收入为1666亿元,同比增长21.3%。然而,归属净利润方面虽然实现11.67亿元,但相比之前仍有波动。

「不二研究」认为,随着物流基础设施的不断完善,京东物流在扩大包邮范围、降低包邮门槛、推进“免费上门退换”服务以及允许商家自由选择物流等方面的措施,虽然提升了客户体验,但也给物流收入带来一定的冲击。

截至2023年12月31日,京东物流的仓储网络已几乎覆盖全国所有的县区,包括由京东物流运营的1600多个仓库和由云仓生态平台上第三方业主经营的2,000多个云仓。

至于京东新业务,即包括达达、京喜及海外电商在内的业务部分,2023年经营亏损3亿元,相较于2022年的64亿元巨亏,已有所改善。然而,从某种程度上来说,京东在新业务领域暂未取得任何明显优势。

在「不二研究」看来,作为京东核心业务的京东零售,其盈利能力出现下滑。此外,京东物流的利润有所释放,其他业务也继续减亏。

京东如何破局?

阿里、拼多多、京东“三国杀“下半场,下沉市场成为又一新战场。

目前京东主要面临营收增速放缓、核心业务经营利润率下滑等问题,在「不二研究」看来,这主要是由于京东推出“百亿补贴”策略,还有对第三方商家的扶持政策,自营模式下的商品降价使其收入增速承压;与此同时,京东的电商业务不仅受到拼多多的低价冲击,其旗下本地零售业务的达达也面临美团和饿了么的竞争。

时至今日,京东不仅面临营收增速放缓、核心业务经营利润率下滑等问题,且直面拼多多等互联网公司的低价冲击。

内忧外患营的京东,在电商“三国杀”的下半场如何破局?

本文部分参考资料:

1.《京东补贴这一年:收入没涨,钱没少赚》,定焦

2.《低价这一年,京东成效如何?》,听筒Tech

3.《京东的低价策略“交卷”了!》,新消费日报

4.《年报季|净利润同比增长132.8%,京东这份成绩单很好吗?》,翠鸟资本

作者 | 若楠 熊生

排版 | Cathy

监制 | Yoda

出品 | 不二研究

不二研究

不二研究官方账号