iPhone版

iPhone版  Android版

Android版  环球零碳

环球零碳 撰文 | Penn;编辑 | 郭郭

→这是《环球零碳》的第338篇原创

在全球能源向清洁化、低碳化、智能化的发展趋势下,氢能作为21世纪人类可持续发展最具潜力的二次清洁能源,是保障能源结构清洁化和多元化的重要支撑。

国际能源署(IEA)发布的零碳能源转型报告中预计,到2050年实现全球净零排放将大约需要5.2亿吨的低碳氢气,其中约3.06亿吨绿氢来自可再生能源。行业专家预测,氢气未来可能会像石油和天然气一样成为一种全球交易的能源。

国际可再生能源署(IRENA)则认为,到2050年,满足全球氢需求需要投资近4万亿美元。

而中东北非(Middle East and North Africa:MENA)地区拥有强烈日照、丰富风能,以及大量无人居住的土地使其在利用可再生能源生产绿氢方面具有巨大优势。

正因为这些优势,加上地理位置的临近,处于能源危机漩涡的欧洲以及国际资本,把眼光投向这里的清洁能源开发。

阿拉伯石油投资公司(APICORP)日前发布了一份名为《2022~2026年中东和北非能源投资展望》的研究报告,预测中东和北非地区对于能源投资的计划和承诺的总额预计将在未来5年内增长9%,其投资规模超过8790亿美元。

其中有巨额资金将投资于脱碳、可再生能源和清洁能源,确保该地区产出的蓝氢和绿氢在短期内主导新兴的氢气市场,并向欧洲和东南亚的需求中心出口低碳氢气。

在这片广袤且炙热土地的内部,沙特、阿联酋、埃及等国家,也在悄无声息地进行着绿氢中心争夺战。

沙特阿拉伯作为石油的代名词,在“新石油”绿氢的争夺战中自然不甘居于人下;阿联酋则是雄心勃勃地宣布其目标占据全球低碳氢市场25%的份额;作为北非地区的传统能源大国,埃及正在着力打造北非地区能源枢纽,在天然气产业和新型清洁能源氢能的开发利用方面频频发力;而摩洛哥、阿曼等国的实力也不容小觑;区域绿氢中心花落谁家,仍然犹未可知。

01 为什么是中东北非?

从资源禀赋来看,中东和北非地区具有强大的太阳能和风能资源潜力,因此能降低电力价格,进而促进绿氢生产。

中东和北非地区拥有比欧盟高得多的太阳能容量系数,因此可以生产价格便宜很多的绿氢。从历史经验来看,太阳能的容量系数为 20-30%,风电为 35-45%,将风能和太阳能相辅相成的总容量系数则可达到70%。

与欧洲相比,中东和北非地区制氢成本更便宜,竞争优势更明显,因此成为向欧盟内不断增长的进口市场出口氢气的主要地区。可再生能源工厂的位置对于装置的氢气的平准化生产成本至关重要,若是太阳能光伏单一供能,其可能成为制约最终成本的一大因素。

从短期来看,氢气的平准化生产成本的范围可以从低于 1.5欧元/公斤氢气至4 欧元/公斤氢气不等,而中东北非地区的制氢平准化成本在全球范围来看具有明显优势。

在低成本和高需求的双重驱动下,绿氢越来越受到追捧。根据CEBC的研究,中东和北非国家总体上以出口为目的的低碳氢倡议数量最多。因此,中东和北非地区预计将成为最大的绿色氢供应商。中东和北非地区处于领导推动绿氢生产的战略地位,这也将有助于其向清洁能源过渡,在整个地区创造就业机会,并为国际贸易和刺激经济增长开辟新机遇。

02 沙特:希望延续石油时代的荣光

在一个正朝着清洁能源和远离碳氢化合物的世界中,沙特阿拉伯开始认识到发展清洁能源产业的重要性。为了减少对石油和天然气的依赖,沙特在2016年发布的“2030愿景”就提出要大力发展天然气和包括太阳能、核能等在内的新能源。随后在 “绿色沙特倡议”中,沙特计划到2030年实现每年减少2.78亿吨碳排放,到2060年实现温室气体“净零排放”,并致力于推动氢能生产链本地化,成为全球清洁氢能供应商。

2020年7月,沙特国际电力和水务公司(ACWA)与美国的空气产品公司签署了一项50亿美元的合资协议,启动沙特太阳神绿色燃料项目(Helios Green Fuels)。该项目利用太阳能和风能生产绿氢(使用可再生能源制造的氢气),计划于2025年投产,一旦投入使用,该设施打算整合4吉瓦的可再生太阳能和风能,利用电解技术每天生产多达650吨绿色氢气,通过空气分离生产氮气,每年生产120万吨绿色氨气,然后可以运往世界各地,用于生产运输市场的绿色氢气。该项目已于今年3月完成了场地平整工作并进入建设阶段。彭博新能源财经(BNEF)估计,到2030年,Helios的成本可能达到每公斤1.5美元,远低于绿氢每公斤5美元的平均成本,甚至低于从天然气裂解中获得的灰氢的成本。

随后,在2020年9月沙特阿美向日本运送了世界上第一批蓝色氨气货物。

2021年3月,沙特阿美表示,计划在未来几年斥资 1100 亿美元开发美国以外最大的页岩气项目 Jafurah 气田,而该气田产出的并不会被冷却作为液化天然气出口,而是将其用于制造更清洁的燃料:蓝色氢。这标志着沙特阿美已经放弃其液化天然气的发展计划,转向而发展氢气。

于此同时,沙特阿拉伯石油和天然气巨头沙特阿美与日本最大的炼油企业新日本石油公司(ENEOS)、韩国现代重工控股集团(HHIH)、泰国国有能源公司PTT开展了一系列合作,进行低碳及无碳氢和氨供应链开发,以加快发展氢生产、运输和销售业务。

红海之滨,烈日炙烤、朔风飞扬下的沙特凭借其强大的风光资源和广袤的土地,将在全球绿色氢能中心争夺战中占有重要的一席之地。

03 阿联酋:雄心勃勃的实干家

阿联酋正在与阿拉伯海湾的其他产油国在氢市场上展开竞争,致力于成为氢市场的领导者,其希望在未来十年成为世界上绿色氢燃料的领导者,并设立了占据全球低碳氢市场25%份额的雄心。

2021年11月,阿联酋宣布了其氢能领导路线图,使其成为了中东北非地区第一个根据 2015 年巴黎协定宣布到 2050 年净零战略倡议的国家。阿联酋氢能领导路线图包括三个核心目标:通过向主要进口地区出口低碳氢、衍生品和产品来释放新的价值创造来源,通过低碳钢、可持续煤油以及阿联酋其他优先产业培育新的氢衍生品机会并为阿联酋 2050 年的净零承诺做出贡献。

工业和先进技术部长兼阿联酋气候变化特使 Sultan bin Ahmed Al Jaber 博士说:"阿联酋和全球清洁氢市场的潜力巨大,通过氢能领导路线图,我们的国家将成为充分利用阿联酋作为低碳和无碳行业和技术的先行者的现有地位,继续在清洁氢价值链上实现雄心勃勃的增长项目。"

在今年3月全球能源和公用事业论坛开幕式上,阿联酋能源和基础设施部负责电力、水和未来能源部门的助理副部长优素福·阿里表示:“为了实现阿联酋的能源转型目标,我们计划投资1630亿美元,使我们的能源结构多样化。氢在能源转型和阿联酋未来的能源结构中发挥着关键作用,对我们的工业部门、运输部门和化石燃料部门的脱碳至关重要。阿联酋决心引领化石燃料行业的脱碳和可持续发展。”

在致力于成为未来氢经济的国际领导者的过程中,阿联酋与日本、韩国、德国和印度等主要欧洲和亚洲市场建立了广泛合作,以期构建氢能国际供应链。此外,在阿联酋氢能战略形成的过程中,阿布扎比氢能联盟(阿布扎比国家石油公司(ADNOC)、Mubadala 和 ADQ)、迪拜电力和水务局(DEWA)和阿联酋清洁能源开发商马斯达尔(Masdar)正逐渐发挥着核心作用,其主导了中东北非地区首个太阳能光伏和绿色氢生产设施、蓝氨生产厂、绿氢示范厂,与 BP 合作建立阿联酋氢中心等一系列项目的实施。

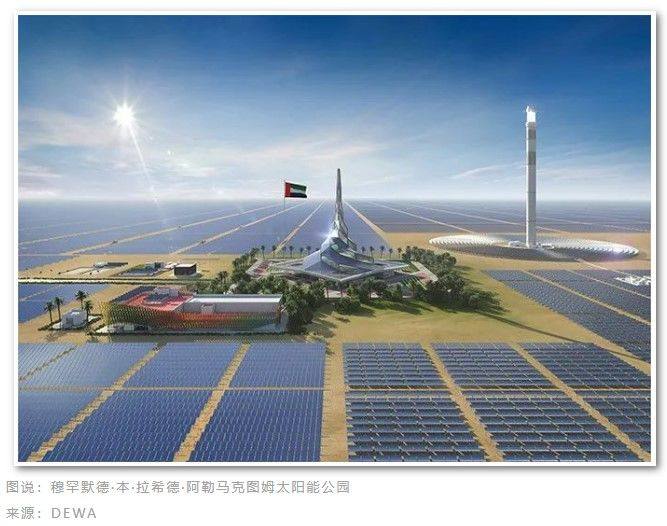

在阿联酋的氢能项目中,最出名的便是被称为“中东和北非第一个工业规模的太阳能驱动绿色氢设施”的穆罕默德·本·拉希德·阿勒马克图姆(Mohammed bin Rashid Al Maktoum:MBR)太阳能公园绿氢项目。目前,该项目的太阳能公园已部分投入使用,预计到2030年,该公园将有产能为5GW的千兆瓦级太阳能投入使用。白天,该设施利用阿勒马克图姆太阳能公园的部分光伏发电,通过电解生产绿色氢气。夜间,绿色氢气被转化为电力,为城市提供可持续能源。

04 埃及:打造北非地区绿氢枢纽

作为北非地区的传统能源大国,埃及一直希望成为地区能源枢纽。近年来,埃及在天然气产业和新型清洁能源氢能的开发利用方面频频发力。与欧洲企业密切合作以增加LNG出口,并承诺投资400亿美元发展氢能。

相较于传统油气领域,埃及在绿氢开发方面的举措更为亮眼。今年11月,埃及将作为东道国主办第27届联合国气候变化大会(COP27)。近期,埃及政府提出了总额高达400亿美元的氢能发展战略。

上述战略甫一推出即得到欧洲方面的重视,欧洲复兴开发银行于3月同埃及电力和可再生能源部及石油和矿产资源部签署框架协议,将协助埃方开展氢能开发前期评估工作,分析氢能存储、转换和运输成本,推进埃及绿色经济转型进程。4月,欧盟高官访问埃及期间,双方提出了一项“地中海绿氢合作伙伴倡议”,希望在未来发展氢能贸易。

仅仅在刚刚过去的夏天,埃及绿氢产业便捷报连连。

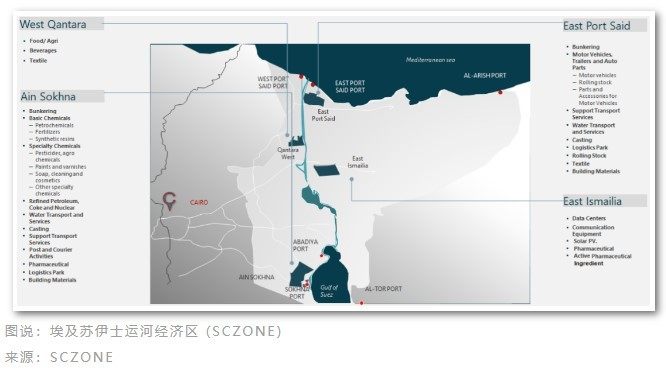

7月27日,印度可再生能源公司ReNew Power与埃及政府签署了一项初步协议,将在苏伊士运河经济区 (SCZONE) 投资 80 亿美元建设年产能为 22 万吨的绿氢生产工厂。

8月29日,包括英国私募股权基金 Actis 和印度太阳能开发商 ACME 在内的公司与埃及当局签署了七份单独的谅解备忘录,承诺在苏伊士运河经济区 (SCZONE) 投资 320 亿美元的绿色氢气和氨气项目——在 5 月其他公司类似承诺的 100 亿美元基础上再添一笔,这使埃及成为世界上最有前途的可再生氢的热点之一。这为开发七个大型项目铺平了道路,如果实现,每年将提供 300 万吨绿氨和 240 万吨绿氢。

这七个项目中有五个将在苏伊士湾的索克纳港开发,该港口位于运河南部入口处以南约50公里处,已经是一个新兴的工业中心,并且是炼油厂、化工和石化基地以及化肥生产商的所在地,它们将会是潜在的绿氢承购商。

埃及苏伊士地区拥有埃及最好的可再生资源,每平方米的太阳辐射水平为2345千瓦时,南部的风速高达12.86米/秒,其可再生资源禀赋令人难以置信。国际可再生能源机构最近的分析表明,由于丰富的风能和太阳能以及公用事业规模可再生能源的空间,在埃及生产绿色氢气的价格可以低于1美元/公斤。

除了得天独厚的自然资源禀赋,埃及可能还是非洲最大的氢气消费者,其几乎所有的项目似乎都着眼于为通过苏伊士运河的船舶提供燃料,这些船舶占全球贸易的13%。由于容易进入全球市场,并对其关税和税收进行独立管理,苏伊士运河区正将自己定位为绿色氨气出口中心,并逐渐发展为未来脱碳航运业的船只燃料补给站。

近年来,中东北非国家不断探索能源结构调整,加大对清洁能源尤其是绿氢的投资,以降低对石油的严重依赖,努力实现经济多元化发展。除了上述三国,阿曼、摩洛哥等国在绿氢上的投入也不容小觑。据中东经济文摘报道,截止6月底,中东北非地区至少有34个绿氢和绿氨项目。其中25个项目披露了投资预算或产能,估计投资总额超过920亿美元。阿曼以11个计划中的项目领先,总投资约为489亿美元。其中一个项目是在乌斯塔省的25GW绿色氢项目,占该国规划的绿氢和绿氨项目总规模的一半以上。摩洛哥在投资预算方面排名第二位,其中包括总部位于塞尔维亚的可再生能源开发商CWP Global承建的15GW绿色氨项目。

阿联酋海湾经济事务专家穆阿苏米分析指出,海湾国家具备发展氢能得天独厚的优势。对该地区的大多数国家来说,太阳能资源非常丰富,其中许多国家还拥有风能资源,这为它们生产绿氢提供了独特的地理优势。同时,能源转型实现绿色低碳发展的压力也迫使这些盛产石油的国家在降低石油依赖的同时寻找新的经济增长点,油气资源国具有得天独厚的市场优势,欧盟国家和中国、日本、韩国等国既是油气消费大国,又是未来氢能需求的主要地区,在化石燃料时代建立起的合作关系自然而然的可以带入到未来的绿氢贸易中。此外,氢工业与油气工业具有相似性,油气资源国可借此构建氢全产业链。

普华永道全球能源负责人凡·霍夫强调说,未来10年对于氢项目的开发,包括大规模生产、进口、分销和使用氢能的基础设施建设至关重要,“如果我们在未来几年成功把握这一点,将能为2030年以后氢供应呈指数级增长铺平道路”。

(参考文献详见阅读原文)

关于我们: