iPhone版

iPhone版  Android版

Android版  环球零碳

环球零碳 撰文 | Penn;编辑 | 郭郭

→这是《环球零碳》的第332篇原创

刚刚经历过百年一遇热浪和干旱肆虐的欧洲,在天气微凉时,可能就要提前感受到凛冬传递而来的寒意了。

截至8月底,北溪-1号天然气管道输气量已经降至零。

此前,欧盟委员会主席冯德莱恩已表示,欧盟将对俄罗斯石油进行限价。9月2日,七国集团突然发难,决定限制对俄石油和石油产品实施价格上限。欧盟主席则继续火上加油,表示欧洲需要对俄罗斯管道天然气也实施价格上限,以挫败普京操纵欧盟能源市场的企图。

对此,俄联邦安全会议副主席梅德韦杰夫在社交媒体上反击称:“那么以后欧洲都不会有俄罗斯的天然气了。”

俄罗斯天然气工业股份公司(俄气)随后表示,由于发现多处设备故障,“北溪-1”天然气管道将完全停止输气,直至故障排除,欧洲能源局势再度升级。

北溪-1号停止输气,这并不是欧洲能源危机的开始,而是已经持续一年多的危机升级。

在此之前,8月26日,被誉为欧洲天然气价格风向标的荷兰天然气TTF期货价格达到最高340欧元/兆瓦时(超过3000美元/千立方米),创下今年3月初以来的新高,并连续多日保持在200欧元/兆瓦时上方。目前价格也几乎达到了去年同期的5倍左右。

这场持续一年多的能源危机,除了会给欧洲带来不断上涨的能源价格,还会给欧洲带来什么?面对能源困局,欧洲将何去何从?这场危机又给欧洲带来什么经验教训?

01 短期来看,能源危机让欧洲备受煎熬

俄乌冲突爆发后,天然气供应严重吃紧很快传导至了电价,导致欧洲电价史无前例地飙升。欧洲电价在过去一年暴涨了近10倍,推升了通货膨胀,增加了从新冠疫情中才刚刚恢复过来的企业和家庭的经济负担。

近期,欧洲电力市场明显失控,德法两国的电价几乎每天都在刷新纪录。8月29日,德法明年电价双双突破1000欧元大关,在当日稍后“欧盟囤气速度快于预期,预计提前一个月完成计划”消息的推动下,电价才从历史新高回落。

在国家层面,能源危机不仅加剧了能源供需失衡,推高了化石能源价格,还将对国民经济及国家关系带来显著影响。

欧盟机构“欧洲稳定机制”分析称,如果俄罗斯停止天然气供应,将可能导致欧元区国家于年底耗尽天然气储备,意大利和德国两个风险最大国的国内生产总值或损失2.5%。缺气缺电的困局也加剧了北欧国家间的紧张关系。《金融时报》报道称,挪威考虑停止向邻国出口电力,这引发了丹麦、芬兰和瑞典的强烈抗议,抨击此举“危险且自私”。

在企业层面,欧洲天然气危机之下,能源密集型行业被迫直面风暴。

欧洲化工行业首当其冲地受到了能源危机的明显冲击。天然气在化工生产中作为原料或能源,短期内无法被替代。德国巴斯夫集团首席执行官此前在采访时指出,如果天然气供应量低于最大需求的 50%,巴斯夫将不得不缩减或完全关闭其在德国路德维希港的基地,该基地是全球最大的一体化化工综合生产基地,而路德维希港基地也是全球主要的 VA、VE 生产基地之一,其VA 、VE 产能分别占全球总产能的 17.07%和 13.56%。

重工业的代表冶炼行业也未能幸免。全球最大锌冶炼企业之一的Nyrsta,因高达十倍之多的电力成本飙升,决定将其控制的荷兰 Budel 冶炼厂将从 9 月 1 日起进行维护性生产,“直至另行通知”。

全球铝业巨头挪威海德鲁更是进一步宣称,9月以后,公司不得不将旗下位于斯洛伐克的所有铝冶炼厂彻底关停。

意大利最大商会组织——意大利工业家联合会主席博诺米近日则表示,如果俄罗斯完全中断向意大利供应天然气,或将导致该国五分之一的工业生产停产。

而对于普通的欧洲消费者,能源危机带来的寒气也已经实实在在地传递给了了每个人。

英国能源监管局(Ofgem)近日表示,由于天然气和电力价格飙升,从10月1日起将家庭一般能源使用支付的最高金额,即价格上限,上调80%。也就是说,英国普通家庭每年的燃气和电力费用将从目前的1971英镑上涨至3549英镑,达到去年冬天水平的三倍。如果明年1月危机出现进一步恶化,预计未来英国家庭的平均帐单可能会超过5000英镑。

欧盟成员国虽然已经出台了约2800亿欧元方案,用于减税和补贴等措施,以减轻企业和消费者因能源价格飙升而遭受的痛苦,不过援助与危机的规模相比,可谓是相形见绌。

02 长期来看,能源危机使欧洲刮骨疗伤

虽然欧洲能源危机持续发酵,带来了国际能源价格持续飙升,导致供暖吃紧、工业活动萎缩、通胀压力倍增、居民能源账单飙升,让欧洲人民备受煎熬。

但是不可否认的是,正是这场危机迫使欧洲更加坚定地走上了能源独立的道路,试图通过一切尽可能的措施摆脱对俄罗斯的化石燃料依赖,挣脱扼在脖子上的能源枷锁。

就在俄乌战争打响后不久的2022年3月8日,欧盟委员会推出了“重新赋能欧盟(REpowerEU)--欧洲联合行动促进更廉价、安全和可持续的能源”计划。在这份计划中,欧盟特别强调,根据《欧洲绿色协议》,大力发展更廉价、安全和可持续的能源,从而在2030年前,摆脱对俄罗斯的化石能源依赖,实现欧盟对俄罗斯的能源独立。具体分析详见:重磅!欧盟紧急出台脱离俄罗斯天然气计划,2030年前摆脱依赖

2022年5月18日,欧盟委员会又发布了更新后的“重新赋能欧盟(REpowerEU)”计划。在这份名为“重新赋能欧盟(REpowerEU):为欧洲提供廉价、安全和可持续的能源”计划中,短期政策措施包括,通过与国际伙伴的合作,寻找天然气、石油和煤炭的供应替代,节约能源,减少天然气的消费;长期目标包括,安排3000亿欧元的投融资,大力发展新能源和可再生能源,将2030年欧洲可再生能源目标从40%提高到45%。具体分析详见:揭秘欧盟3000亿欧元能源转型计划

虽然俄乌战争使欧盟的能源结构隐患彻底暴露,这场能源危机把欧洲所面临的能源的成本、绿色和安全“不可能三角”困境展现得淋漓尽致。在能源成本飙升的压力下,欧盟内部不得不选择短期内通过提升煤炭、石油等化石能源的使用量,来维持工商业发展及居民生活正常用能。

但是这些重新启动曾经被抛弃的化石能源的举措,仅仅是欧盟应对能源危机应急和理性的举措,绝不意味着欧盟要降低甚至放弃碳中和目标,相反能源危机会迫使欧洲更加坚定地坚持通过能源转型实现能源独立。

而事实上,坚持难而正确的绿色发展,努力成为第一个气候中性的大陆,使得欧洲在能源危机中的“刮骨疗伤”必将收到丰厚的回报,而目前红利已经初现。

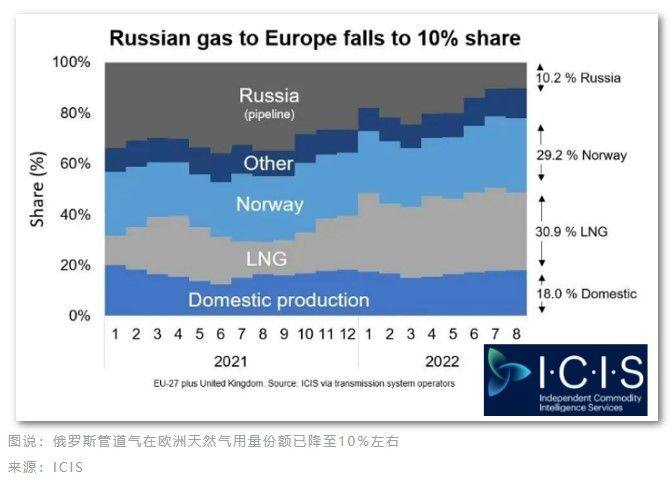

多元化可替代天然气的能源。通过来自非俄罗斯供应商的液化天然气(LNG)和管道进口,目前俄罗斯管道气在欧洲天然气用量份额已降至10%左右,即便如此,根据欧洲天然气基础设施(GIE)数据显示,截至9月4日,欧盟存储的天然气已达到总容量的81.92%,即提前完成了此前设定囤气目标。主要国家中,德国(86.1%)、法国(93.26%)、意大利(83.73%)、西班牙(85.28%)的天然气储量均超过了80%,目前尚未完成计划的国家主要集中在中东欧。

可再生能源发展提速。除了欧盟整体的“重新赋能欧盟(REpowerEU)”能源转型计划,欧洲各国也各自出台了相应的政策和金融支持,大力发展可再生能源,可再生能源发电比例也逐步提高。根据能源行业协会BDEW和研究机构ZSW发布的初步数据,2022 年前六个月,可再生能源提供了德国近一半的电力。太阳能电池板、风力涡轮机、沼气厂和其他装置满足了49%的电力需求,比去年同期增加了6个百分点。风力涡轮机是最重要的可再生能源,其份额从 17%增加到21%,太阳能电池板从10%增加到12%。

可再生能源技术蓬勃发展,确立全球低碳能源技术创新领导者地位。根据IEA与欧洲专利局(EPO)的联合报告,自2000年以来,欧洲在低碳能源技术专利申请活动中保持领先,2010-2019年占国际专利总量的28%(仅德国就占11.6%),在大多数可再生能源领域排名第一,可再生能源技术蓬勃发展,也为欧盟在全球发展竞赛中再添优势装备。

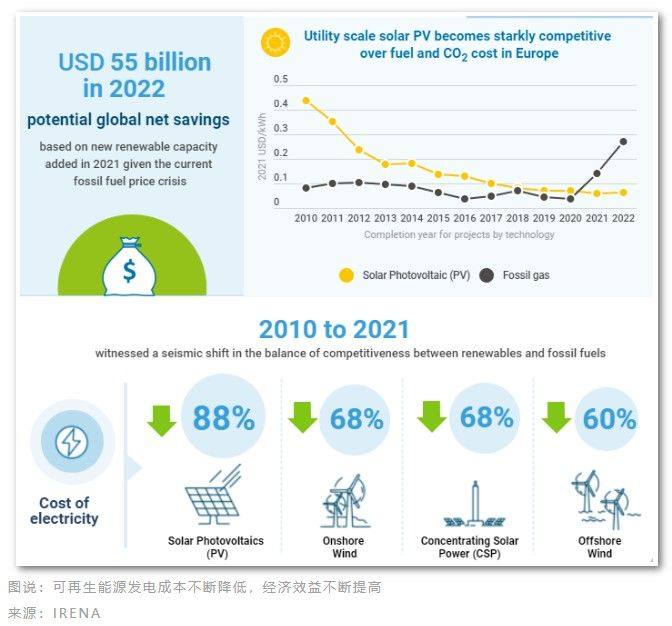

可再生能源发展为欧盟带来了显著的经济效益。根据国际可再生能源署(IRENA)在7月最新发布的《Renewable power generation costs in 2021》数据显示,欧盟的公用事业规模光伏发电在对化石燃料成本和二氧化碳排放成本方面具有明显的竞争优势,自2021年起,由于能源危机下全球化石能源成本飙升,2022年光伏发电成本仅为化石燃料发电边际成本的四分之一,成本差异显著。同时,IRENA测算2021年欧洲新增太阳能和风能发电量平均每千瓦时的全生命周期成本比2022年化石燃料发电边际成本低四到六倍。2022年1月到5月期间,仅光伏和风电就为欧盟节约了至少500亿美元的化石燃料进口。当前形势下,欧盟发展可再生能源的经济性优势再一次得到了凸显。

03 他山之石,日本在能源危机后如何重塑产业格局

国际争端导致能源危机的先例早已有之。1973年第四次中东战争引发的第一次石油危机曾令世界陷入恐慌。当时能源需求3/4是石油且石油进口量占总需求99%的日本成为第一次石油危机中受影响最大的发达国家,其工业生产下降了20%以上,GDP增长率同比下降了10%。

但是能源危机中,危中有机,日本面对危机采取了积极应对态度,令日本的能源抗风险能力显著增强,大幅降低了第二次石油危机对日本的影响,并且重塑产业格局,找到了新的经济增长点。

此次乌克兰危机犹如石油危机后的世界翻版,而欧洲也能从日本的应对上借鉴良多。

面对石油危机,日本采取了积极应对态度,及时调整国内能源政策,除了多元化能源供给渠道外,最重要的就是制定了长效化的产业政策降低能源依赖。

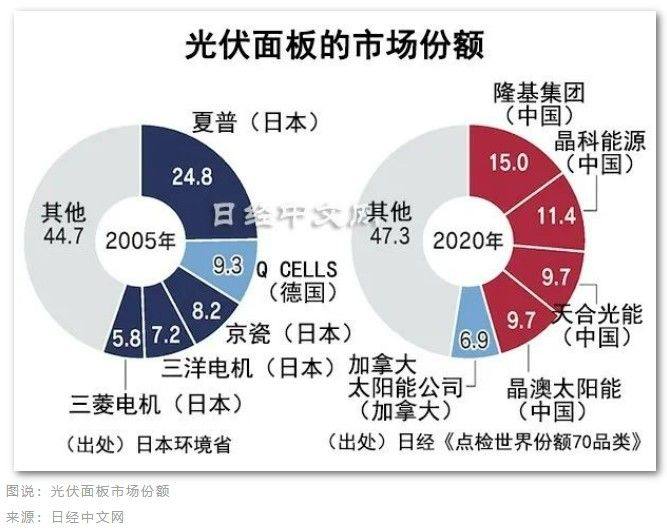

日本政府在石油危机第二年的1974年,便启动了以新能源技术为核心长效机制——“阳光计划”,这项国家计划的目标是争取在2000年之前开发出替代石油的新能源技术。包括后续计划在内,日本总计投入了1万亿日元对太阳能、氢能、地热等能源科技领域进行了布局。阳光计划推动日本的光伏面板成本降低的同时提高了转换效率。进入2000年代,日本企业在世界光伏面板市场独占鳌头。虽然目前在光伏面板领域日本企业已经风光不再,但是凭借长期深耕的沉淀和持续的研发投入,日本能源科技产品在国际市场上仍占有一席之地。

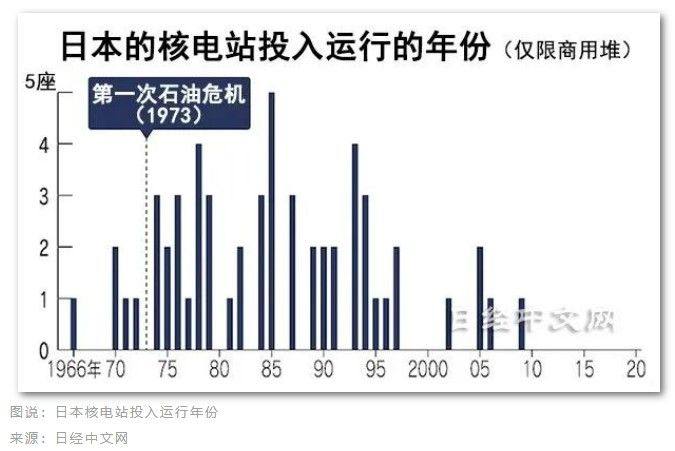

鉴于石油危机对经济发展的重创,日本政府意识到发展核电有助于降低对石油的依存度。与美国、俄罗斯、英国、法国相比,日本在发展核电方面起步较晚,但其抓住了70年代核电发展低潮的机会,成功吸收引进了国外核电技术,其中三菱公司同美国西屋公司合作掌握了压水堆核电技术,东芝公司和日立公司同美国通用电气公司合作掌握了沸水堆核电技术。

2011年2月,日本共有54座核电站参与发电,核能占总能源供给比重的31.3%,核能也一度被日本人认为是“国产能源”。

除了“分散石油采购来源”、“确保石油代替能源”以外,节能也是日本应对石油危机后坚持的举国政策之一。石油危机后,日本政府号召全国开展节能消费运动。1978年,日本出台了“节能技术开发计划”,也称“月光计划”。与1974年的新能源技术开发计划相呼应,主要就节能技术的开发作了一系列的规划。1979年日本颁布《节约能源法》,用法律的形式约束企业及个人的节能标准。该法律高度重视汽车工业节能减排,经过近几十年的发展,日本节能汽车技术走在全球前列。

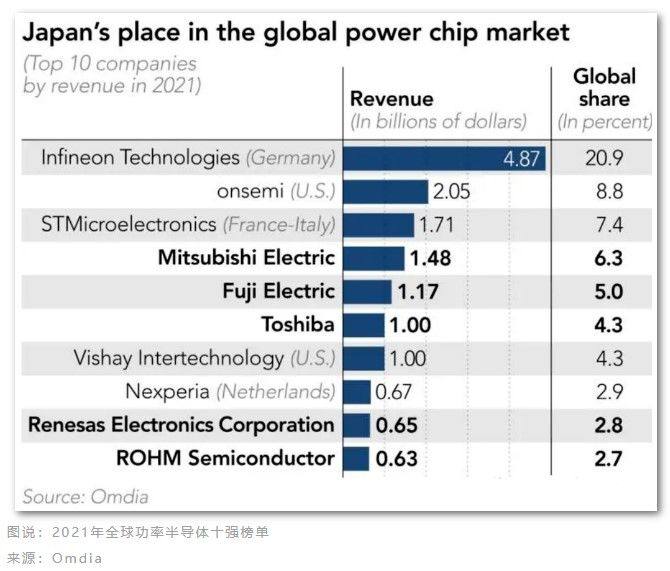

此外,在节能技术政策的支持下,用于控制电压和电流,提高设备的节能性能的功率半导体在日本取得了飞速发展。

虽然日本在半导体产业整体来看日渐式微,据美国IC Insights调查,1990年日本企业在全球半导体市场上占49%的份额,2020年下降到了6%。但是在细分的功率半导体领域,日本依然具有较强的统治力,据Omdia发布的2021年全球功率半导体十强榜单,有一半为日本企业,包括三菱电机(第4)、富士电机(第5)、东芝(第6)、瑞萨(第9)、ROHM(第10)。五家企业的营收在过去三年内大体保持在榜单总营收的三分之一左右。

纵观日本能源战略的演变进程,1973年的第一次石油危机是重要分水岭,能源战略由资源密集型向技术密集型转化。此后,能源科技力量成为日本能源战略的重要依托,提前布局的战略性眼光更是首屈一指,而在能源转型之路上对于能源科技的长期耕耘和持续研发投入,不断为日本经济增添了新动能。

欧洲这次能源危机,既有值得学习的经验,也有令人警醒的教训,这给正在进行“双碳”目标的我国能源转型提供了启示。

作为全球最大的能源生产和消费国,我国要在推进现代化进程中实现“双碳”目标,更好完成保障能源安全与推动绿色低碳发展两大任务,必须在能源转型过程中,坚定不移贯彻新发展理念,坚持稳中求进,聚焦重点关键,做到先立后破、有序进退、加减并用。只有这样,才能在实现“双碳”目标的过程中推动产业发展和技术革新,提升在全球绿色发展中的核心竞争力,带来经济可持续发展的新动能。

(参考文献详见阅读原文)

关于我们: