iPhone版

iPhone版  Android版

Android版

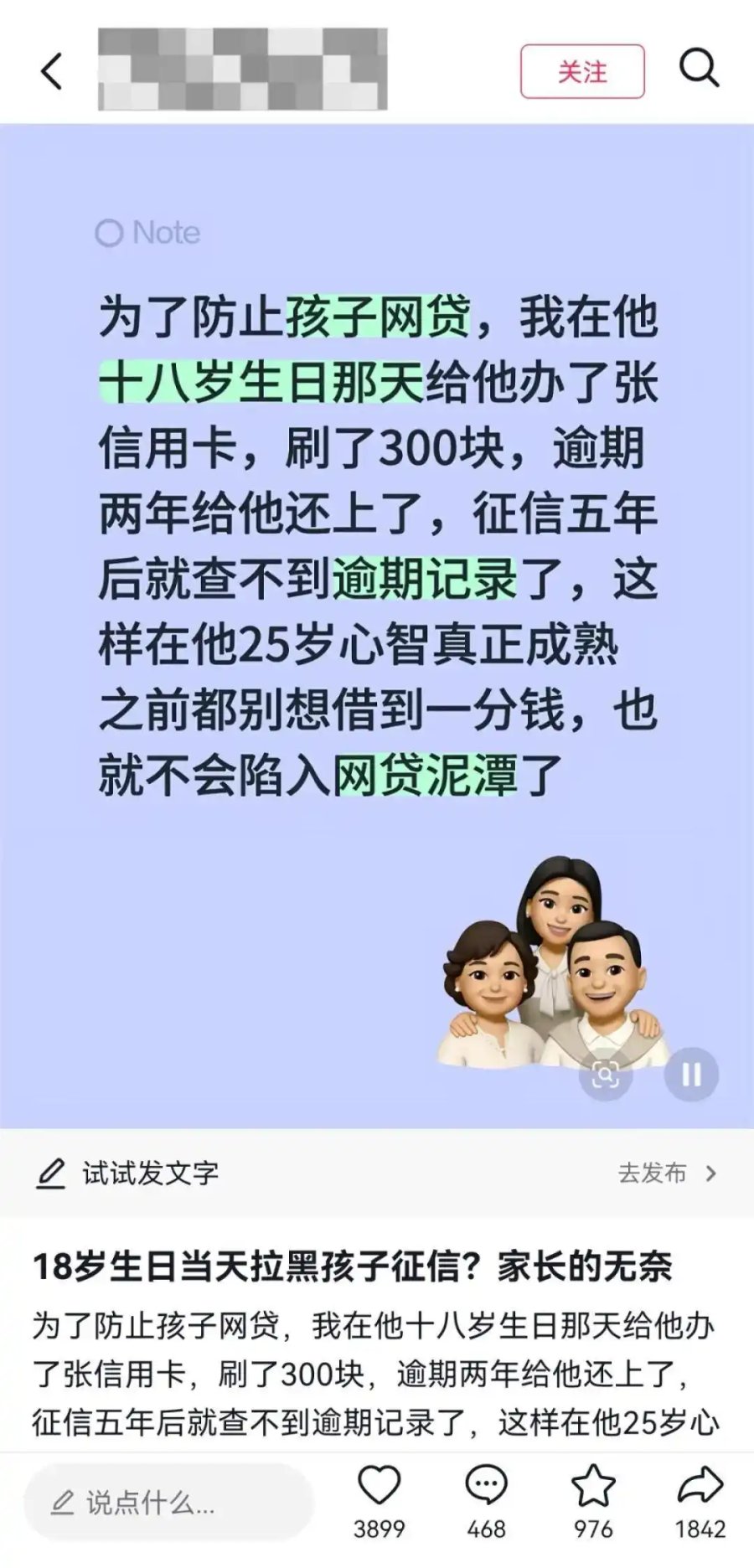

近日,一则家长为防范刚成年子女沾染网贷,特意用孩子身份办理信用卡、制造征信逾期记录的视频,在网络上引发热议。不少网友对这一“神操作”表示认同,甚至打算效仿。

这类号称“防网贷攻略”的视频动辄获得百万播放量,背后究竟是真实家长的现身说法,还是自媒体为博眼球刻意制造的噱头?目前尚难定论。但无论真相如何,部分网友的盲目认同,已然值得警惕。

表面看,父母此举可谓“用心良苦”;深究之,却是以爱为名、误伤孩子未来的短视行为,同时也暴露出家庭教育中的焦虑与无力。

所谓“主动制造征信黑名单”,逻辑上似乎成立:留下五年不良记录,孩子便无法申请任何贷款,自然与网贷绝缘。然而,这种看似聪明的“防火墙”,实则本末倒置。

征信记录并非只针对网贷和信用卡申请,它在求职、租房、高消费出行、甚至部分公共服务中都会产生影响。一个刚成年的年轻人,若在起跑线就背上“失信”标签,其后续的金融生活、职业选择乃至社会信任,都可能被这条本不该存在的污点拖累。

更重要的是,这一行为对亲子关系的伤害不可忽视。父母未经同意使用子女身份信息办理业务并恶意逾期,已然触碰法律红线。而一旦孩子发现真相,感受到的不是保护,而是被掌控、被操控,甚至是对父母信任的崩塌。青春期的逆反心理可能被激化,孩子或更加排斥父母的善意,或无奈地背负莫须有的信用包袱,长期处于被“设计”的人生中,难以建立真正的财务责任感。

教育从来没有捷径。防范网贷风险,不是用制造“黑历史”来隔绝诱惑,而是要在孩子成长过程中,逐步培养其金融素养、风险意识和自我控制力。与其让孩子的征信“坏掉”,不如让孩子的认知“立起来”。

为此,家长应当放下焦虑,与孩子平等沟通,普及金融知识,帮助其理解超前消费的风险、辨别非法网贷的套路。学校也应将培养金融素养与反诈教育常态化。监管部门则需持续打击违规网贷平台,压缩其生存空间。

父母之爱子,则为之计深远。主动制造征信黑名单,不过是焦虑之下偷懒又危险的选择。爱若缺乏尊重与远见,便可能成为伤害。真正的远见,不是替孩子挡掉所有风雨,而是教会他们在风雨中识别方向、撑稳自己的伞。

(黄河评论信箱:zghhpl@163.com)

编辑:左海涛

二审:王亚萍

三审:王长善

本文(包括但不限于文字、图片、音乐、视频等)版权归正观传媒科技(河南)有限公司所有,未经正观传媒科技(河南)有限公司授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。如需转载本文,请后台联系取得授权,并应在授权范围内使用,同时注明来源正观新闻及原作者,并不得将本文提供给任何第三方。

正观传媒科技(河南)有限公司保留追究侵权者法律责任的权利