iPhone版

iPhone版  Android版

Android版 近日,多家媒体报道了快时尚巨头SHEIN的最新财报信息,揭示了其全球业务布局的关键特征,即大部分利润和税收集中在新加坡,而非其供应链核心中国。

数据显示,SHEIN新加坡总部2024年营收达370.4亿美元,同比增长近20%,税前利润为12.88亿美元,其中企业所得税约为1.89亿美元(约合人民币13.47亿元)。过去四年,其在新加坡累计纳税超33亿元人民币。

与此同时,SHEIN的上市之路屡遭挫折,从纽约到伦敦,再到如今的香港,其全球化战略正面临挑战。

新加坡总部营收占八成,四年累计纳税超33亿

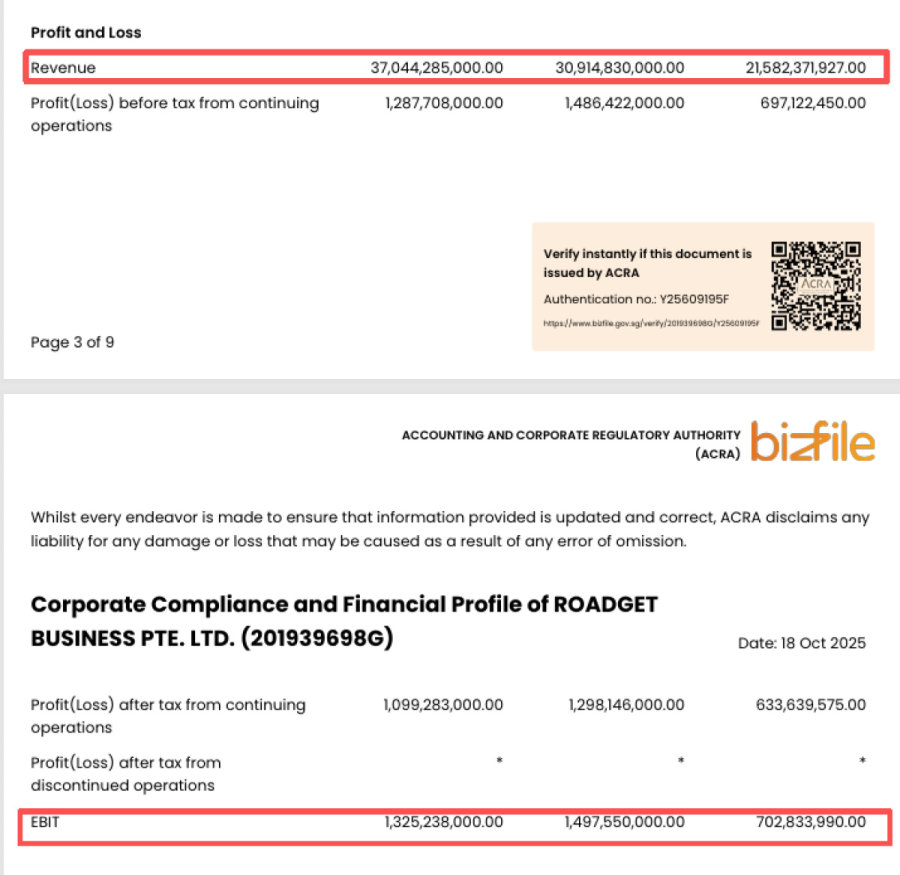

根据新加坡会计与企业管理局(ACRA)披露的文件,2022年—2024年,SHEIN新加坡公司的营收分别是215.82亿美元、309.15亿美元和370.44亿美元。息税前利润(EBIT)分别为7.03亿美元、14.98亿美元和13.25亿美元。

截图来自财报文件

值得注意的是,2024年,SHEIN新加坡公司营收同比增长近20%,占集团总营收的80%;当年向新加坡纳税1.89亿美元,过去四年累计纳税超33亿元人民币。

据了解,目前Shein的新加坡总部早已不是一个区域性总部,而是一个集采购贸易、金融投资、品牌管理、税务合规等为一体的全球总部。通过控制全球上下游子公司,Shein可以将采购与销售之间的差价留在新加坡。

例如,今年9月,有媒体报道称,SHEIN英国公司2024年销售额达20亿英镑,其中17.2亿英镑(约166亿元人民币)作为采购成本转移至新加坡总部,导致其在英国应税利润大幅减少,仅缴纳了960万英镑的税款。

SHEIN对此回应称,这些指控是荒谬的,无法逃脱基础的审查。

记者在企业信息查询平台查询发现,SHEIN在中国的公司,也大多由新加坡总部控股。其在国内关联最大的企业为广州希音国际进出口有限公司,注册于广东省广州市番禺区,注册资本为6.5亿元,由ROADGET BUSINESS PTE.LTD.(Shein新加坡总部)100%持股。

广州希音国际进出口有限公司的工商信息

截图来自企查查

相关跨境电商从业者向记者表示,SHEIN全球快时尚布局严重依赖中国供应链。其主营的快时尚商品,之所以具有高性价比、周转快等竞争优势,很大程度上得益于中国制造业全产业链、低成本、高效率的优势,以及通达全球的运输能力。

但根据此次财报,SHEIN新加坡总部承担了集团82%的销售成本,掌握核心采购与定价权。由此可见,中国工厂在其全球化体系中主要扮演生产制造的角色,利润空间被大幅压缩,仅能分得“成本加成”的微薄利润。

淡化“中国背景”?海外上市之路一波三折

有消息称,多年来,创始人许仰天一直在淡化SHEIN的“中国背景”,将其塑造为“全球公司”的形象。

财报显示,此次SHEIN披露新加坡公司管理层只有5人,分别是LIN ZHIMING(新加坡人)、CHEN GUOJIA(新加坡人)、GU XIAOQING(中国人)、MIAO MIAO(中国人)、REN XIAOQING(中国人),许仰天未在其中。

有解读称,SHEIN淡化“中国背景”的努力,是为了规避中国监管、谋求海外上市。但其海外上市之路并非一帆风顺。

截图来自SHEIN全球招商官网

2021年,许仰天将公司注册地迁至新加坡,并注销了国内大部分关联企业。2023年,SHEIN秘密向美国SEC提交上市申请,因监管审查(涉及数据安全、供应链合规)被迫搁置。2024年,SHEIN转向伦敦,计划募资50亿美元,也因税务安排和劳工权益受到质疑,IPO进程停滞。

2025年,市场再度传闻SHEIN拟向港交所提交保密申请,但尚未在中国证监会备案,目前上市前景仍不明朗。

公开信息显示,SHEIN最初在南京从事婚纱外贸,2015年迁至广州转型快时尚。依托中国供应链优势,其打造“小单快反”模式迅速席卷全球快时尚行业,2022年营收达240亿美元,估值一度超1000亿美元。

然而,随着其上市之路的一波三折,最新估值目标已跌至约500亿美元。

分析人士认为,SHEIN的财报揭示了其利润与税收的海外集中趋势,但也凸显了其全球化战略中的深层矛盾:一方面依赖中国供应链的低成本、高效率,另一方面试图通过税务安排和注册地迁移融入国际市场。未来,其能否成功上市,取决于能否在监管合规与商业利益之间找到平衡点。

编辑:刘地